이들 축산업자 가운데는 음악과 조명을 활용해 자연친화적 축사시설을 갖추는 등 차별화된 방법으로 한우와 젖소를 키우며 건강을 지향하는 ‘웰빙 축산업자’들도 있다.

전남 영광에 거주하는 A씨도 몇 년전 답답한 도시생활에 지쳐 제2의 인생을 고향으로 내려와 처음 10마리로 시작한 젖소 농장이 현재는 90여두로 늘어나 나름대로 부농의 꿈을 일궜다.

농촌진흥청 축산연구소의 기술지원을 받아 착유 전용젖소와 비육 한우를 기르며 웰빙 우유 생산과 비육우를 공급하면서 차별화된 한우 명품브랜드 사업에 박차를 가하고 있는 A씨가 부농의 꿈을 일군 후 올해 납부한 종합소득세는 얼마나 될까?

A씨는 현재 젖소 50마리(성축 30마리, 육성우 20마리)와 비육우 40마리(성축 20마리, 육성우 20마리) 등 모두 90두의 축산 운영규모를 가지고 있다.

이에따른 연간수입금액도 우유납품 수입금액 2억원과 비육우 수입금액 2억원을 기록해 각각 1600만원과 1400만원의 소득을 올렸다.

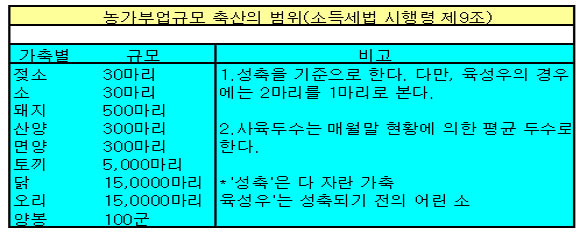

그렇다면 A씨는 얼마의 소득세를 납부해야 할까? 소득세법 시행령에 따르면 축산업을 영위하는 경우에 젖소와 비육우의 가축별로 매월 말 평균 성축 기준으로 30마리(육성우 2마리는 성축 1마리로 봄)까지 농가부업규모의 축산에 해당돼 소득세가 비과세 되고, 초과분에서 발생한 소득에 대해서만 종합소득세가 과세된다.

A씨의 경우, 비육우는 매월 말 평균 사육두수가 성축기준으로 30마리이므로 비육우 수입 2억원은 모두 비과세된다.

반면, 젖소는 40마리(성축 30마리+육성우 20마리*육성우 2마리는 성축 1마리로 봄)이므로 30마리 해당수입은 비과세되고 10마리에 해당하는 수입에 대해서만 소득세를 부담하면 된다.

결국, A씨는 우유납품 수입금액 2억원 중 5000만원이 과세대상 수입(2억원×10마리/40마리)이고, 우유납품 소득금액 1600만원 중 400만원이 과세대상 소득금액(1600만원×10마리/40마리)이 된다.

하지만, 농가부업소득 중 1800만원까지는 비과세되므로 다른 농가부업소득이 없다면 A씨는 축산에서 벌어들이는 모든 소득이 비과세돼 소득세를 납부하지 않아도 된다.

이는 A씨와 같이 축산업을 전업으로 하더라도 농ㆍ어민이 가축별 사육규모 이하의 축산을 영위하는 경우에는 “농ㆍ어민이 부업으로 영위하는 축산”으로 보아 비과세되기 때문이다.

물론, 기장의무 판정기준이 되는 직전연도의 수입금액에는 비과세소득에 해당하는 농가부업소득의 수입금액은 포함되지 않는다.

요약하면, 농ㆍ어민이 부업으로 영위하는 축산활동에서 발생하는 소득으로서 소득세법시행령에 규정하는 사육두수를 초과하는 부분에서 발생한 소득과 기타의 부업에서 발생한 소득의 합계액이 1800만원이하인 경우에는 당해 소득금액은 비과세소득에 해당하므로 종합소득 과세표준 확정 신고 의무가 없다.

당해 소득금액이 1800만원을 초과하는 경우에는 그 초과부분에 대해 종합소득 과세표준 확정 신고를 하면된다. <도움: 국세청>

|

![할머니에 욕정 품은 그놈…교회로 향한 이유는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122300012t.jpg)

![40년간 아무도 예상치 못한 AI 붐에 대비한 '이 사람'[파워人스토리]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122300015t.jpg)