.png)

|

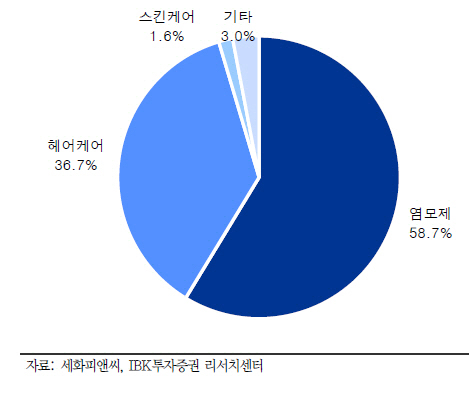

문경준 IBK투자증권 연구원은 “핵심 브랜드인 리체나와 라헨느의 매출 비중은 48.7%로 안정적 캐시카우 역할을 한다”며 “향후 성장동력은 판매채널 다각화와 신규 시장 진출”이라고 분석했다.

현재 회사 매출 비중은 TV홈쇼핑 판매채널이 50%를 차지하고 있지만 경로를 다각화하는 추세다. 그는 “최근 주력하는 판매체널은 헬스케어앤뷰티(H&B) 스토어와 온라인 채널로 자체 브랜드 외 제조업자개발생산(ODM) 사업도 확대한다는 계획”이라며 “최근 오프라인에서는 브랜드숍보다 H&B스토어가 중요 화장품 유통의 주요 채널로 부각되고 있다”고 설명했다.

올해 예상 매출액은 전년대비 21.8% 증가한 401억원이다. 문 연구원은 “브랜드 경쟁력을 확보한 염모제 매출이 꾸준히 증가하고 신규 판매채널 확대와 ODM 생산물량 증가 때문”이라며 “헤어케어·화장품 품목 확대와 매출 확대에 따른 고정비 효과롸 영업이익도 10% 수준으로 상승해 전사 실적이 개선될 것”이라고 예상했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)