.png)

|

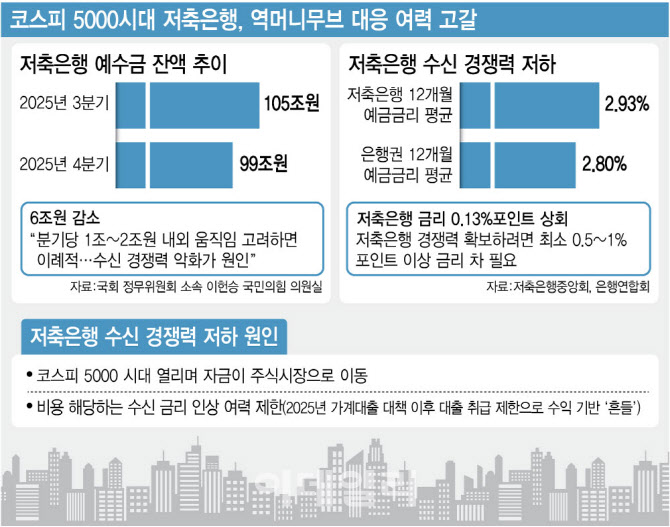

이같은 예수금 감소의 배경으로는 증시 호황에 따른 자금 이동과 가계대출 규제의 영향이 꼽힌다. 지난해 6·27 가계대출 대책 이후 차주의 연봉 1배 이내로 대출이 제한되면서 신규 대출 취급이 급감했다. 또 이에 따라 이자이익을 중심으로 한 수익 창출 여력이 크게 위축됐다. 여기에 수익 기반이 흔들리는 상황에서 수신 금리를 공격적으로 올리면 이자비용 부담만 커지는 구조라 금리를 높이기도 어려운 상황이다.

실제 저축은행 예금금리는 은행권과의 격차를 충분히 벌리지 못하고 있다. 지난 24일 기준 저축은행의 12개월 예금금리 평균은 2.93%로, 은행권 평균(2.8%)을 0.13%포인트 웃도는 데 그쳤다. 업계에서는 저축은행 예금의 경쟁력을 확보하려면 최소 0.5~1%포인트 이상의 금리 차이가 필요하다는 분석이 나온다.

예수금 흐름은 저축은행 규모에 따라 엇갈리고 있다. 일부 중소형 저축은행에서는 예수금 유출 압력이 상대적으로 크게 나타나고 있다. 반면 대형 저축은행들은 평균을 하회하는 예금금리를 유지하면서도 예수금 규모를 비교적 안정적으로 관리하고 있는 것으로 전해졌다. 자본 여력이 상대적으로 충분한 대형 저축은행과 달리, 중소형사는 금리 인상 여력이 크지 않아 대응 수단이 제한적일 수밖에 없다는 얘기다.

저축은행업계 관계자는 “저축은행 예수금 가운데 수시입출금예금 비중이 5%에도 미치지 않는데, 예수금 감소 폭이 큰 것은 이례적”이라며 “가계대출 규제로 신규 대출이 절반 가량 축소된 상황에서 유동성 방어를 위해 수신 금리를 인상할 경우 전반적인 수익성 악화로 이어질 수 있다”고 말했다. 이어 “중금리 대출 규제 완화와 함께 유가증권 투자 한도 확대 등 수익 다변화 방안이 필요하다”고 덧붙였다.

한편, 저축은행업계는 내달 5일 이억원 금융위원장과의 간담회에서 중금리 대출 규제 완화와 유가증권 투자 한도 확대를 공식 건의할 계획이다. 햇살론·사잇돌대출 등 정책금융과 맞닿아 있는 중금리 대출의 특성을 감안해, 서민금융 공급 기능을 고려한 규제 조정이 필요하다는 입장이다. 아울러 여타 금융업권과 달리 저축은행에만 자기자본 대비 유가증권 투자 한도가 엄격히 적용돼, 자산 운용 측면에서 형평성 문제가 있다는 점도 함께 제기할 방침이다.

![코스피, 최고치 경신 후 방향 탐색…추가 상승 변수는[주간증시전망]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26050300788t.jpg)

![“뽑아줬더니 뭐했노” “미워도 우리는 보수 아이가”…흔들리는 TK 민심[르포]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26050400223t.jpg)