.png)

|

김일구 한화투자증권 리서치센터장은 14일 보고서에서 “과거 경험상 연준의 금리 인상 그 자체는 금융시장에 큰 영향을 미치지 못했다”며 “금융시장에 가장 크게 영향을 준 것은 금리 인상이 아니라 민간은행의 대출태도”라고 밝혔다.

연준은 매 분기 은행의 대출담당 임원을 대상으로 대출이 지난 분기보다 긴축적인지, 완화적인지 설문조사를 하는데 긴축적이란 응답자가 많으면 플러스, 완화적이란 응답자가 많으면 마이너스 값이 된다.

김 연구원은 “1994년 금리 인상 시기를 보면 당시 3%이던 연방기금금리를 1년만에 6%로 올렸는데 은행의 대출태도는 계속 완화적인 상태가 유지됐다”며 “그 결과 큰 폭의 금리 인상에도 불구하고 주식시장의 조정은 소폭에 그쳤다”고 말했다. 2004년부터 시작된 금리 인상 시기에도 은행의 대출태도는 금방 긴축적으로 바뀌지 않았고 오랫동안 완화적으로 유지된 결과 주식시장이 2007년까지 상승할 수 있었단 분석이다.

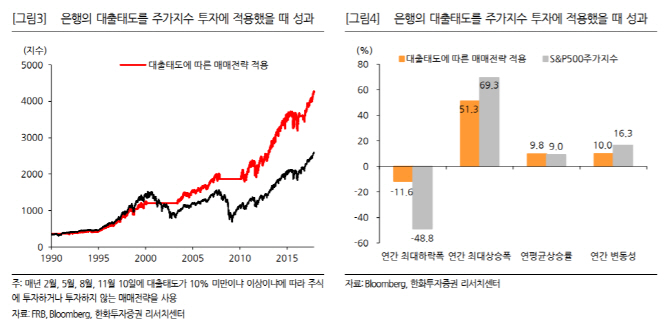

김 연구원은 “은행의 대출태도가 긴축적으로 바뀌면 주식시장이 큰 폭으로 하락했다”며 “2000년과 2007년 주가지수가 크게 하락했을 때 대출태도는 10~20%였는데 은행의 대출 담당 임원 100명 중 55~60명이 긴축적이면 주식시장 하락이 시작됐다는 뜻”이라고 말했다.

이어 “민간은행들이 대출을 더 늘리려 하거나 줄이려는 대출 태도는 금리 뿐 아니라 경기침체 가능성, 정부 정책 등 모든 경제 변수들을 종합해 내리는 결정”이라며 “그 만큼 미리 예측하는 것이 어렵거나 불가능한데 금융시장의 긴축과 완화 정도는 이렇게 복잡한 변수인 대출태도에 달려 있다”고 설명했다.

이를 활용해 주식을 매매하는 전략도 있다. 김 센터장은 “대출 태도가 10%를 넘지 않으면 주식을 갖고 있다가 대출 태도가 10%를 넘으면 긴축적이라고 판단해 주식을 파는 전략을 써보면 2000년과 2008년 같은 폭락장은 피할 수 있다”고 말했다. 1990년 이후 연평균 투자 성과는 9.0%, 9.8%로 별 차이가 없으나 변동성은 16.3%, 10.0%로 큰 차이가 있다. 대출태도를 이용해 투자했을 때가 변동성이 더 적단 얘기다.