.png)

|

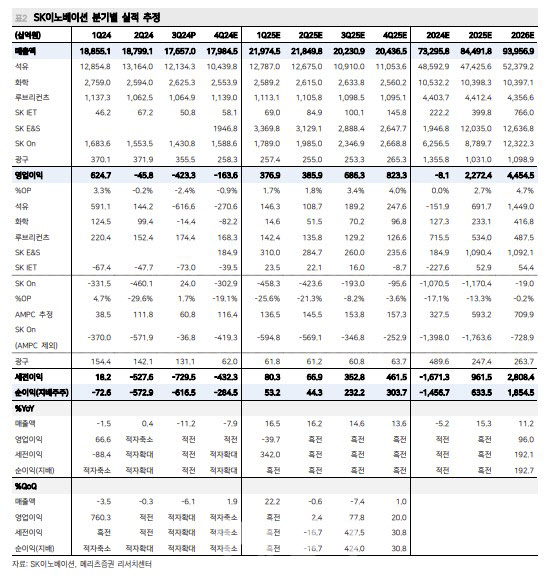

정유부문은 유가 하락에 따른 재고손실과 정제마진 감소에 따른 수익성 악화에 영업적자 6166억원을 기록했다. 화학부문도 비용 증가 압박에 적자로 돌아섰다. 배터리부문은 첨단제조세액공제(AMPC) 608억원을 포함해 영업이익 240억원으로 분기 첫 흑자를 달성했다.

노 연구원은 “SK온의 이익 흑자전환 및 서프라이즈 발생으로 낙관론의 우를 범할 가능성이 높다”며 “매출 및 AMPC 감소에도 기타부문 증가에 흑자전환, 일회성 이익에 기반한 흑자로 추정한다”고 분석했다.

내년 4분기 미국 현대차향 신규 라인 가동에 기존 고객사들향 출하 불화실성을 해소할 수 있는 점은 긍정적으로 평가했다. 유럽, 미국 고객사들의 배터리 구매 화롱은 내년 하반기 재개될 것으로 봤다. SK이노베이션은 기존 설비 가동률 개선, 신규 고객사 확보 등을 통한 생산라인 최적화 작업, 영업적자 축소 노력을 지속할 것으로 예상했다.

SK E&S 합병법인과의 시너지로 주주가치 제고를 증명해야 한다고 짚었다. 노 연구원은 “SK이노베이션은 지난달 기업가치 제고 계획 공시를 통해 2024~2025년 주당배당금(DPS) 최소 2000억원, 2027년 이후 자기자본이익률(ROE) 10% 달성을 통해 주주환원율 35% 이상 목표를 제시했다”며 “사업 성과가 다소 보장된 E&S 대비 SK온, SK아이이테크놀로지 등을 포함해 존속법인의 펀더멘털 개선이 필요하다”고 밝혔다.