.png)

이동욱 IBK투자증권 연구원은 “PET 타이어코드는 중국과의 가격 경쟁이 올해도 발생할 전망이나, 미쉐린(Michelin), 굿이어(Goodyear), 콘티넨탈(Continental) 등 주요 고객들의 재고조정 마무리 및 전기차 타이어 교체 시기 도래 등으로 올해 계약 물량이 작년 대비 증가할 것”이라고 전망했다.

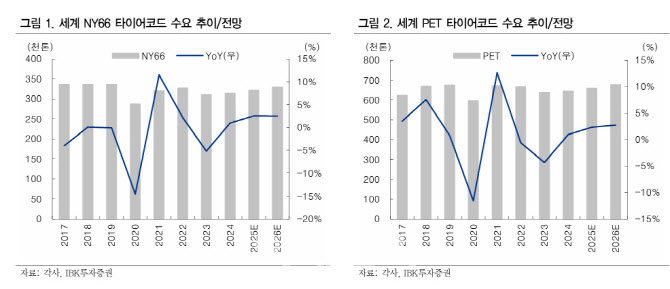

올해 세계 PET 타이어코드 수요는 65만8000톤으로 작년 대비 2.4% 증가할 것으로 예상된다. HS효성첨단소재의 작년 PET 타이어코드 점유율은 46%로 세계 1위를 유지하고 있으며, 2위 업체와 35%포인트 이상의 격차를 보이고 있다.

|

한편 베트남 탄소섬유 플랜트의 1호기는 2분기, 2호기는 3분기에 가동될 예정이며, 3호기는 시장 상황에 따라 4분기 또는 내년 가동이 예상된다.

IBK투자증권은 HS효성첨단소재에 대해 투자의견 ‘매수’와 목표주가 28만5000원을 유지했다.