9일 금융정보업체 에프앤가이드에 따르면 한국타이어는 올 3분기 매출액 2조2646억원, 영업이익 2524억원을 달성할 것으로 전망된다. 전년 동기 대비 매출액은 1.5% 소폭 늘어나는데 그친 반면 영업이익은 무려 31.2%나 늘어난 수치다. 매출의 큰 변화 없이 수익성을 큰 폭으로 개선한 것이다.

|

사업적으로는 고마진 제품의 판매 증가가 효과를 보이고 있다. 올 2분기 PCLT(승용차 및 소형트럭 타이어) 매출액에서 18인치 이상 고인치 타이어 판매가 차지하는 비중은 43.6%로 전년 동기 대비 4.5% 포인트 상승했다. 한국타이어는 이 비중을 올해 45%까지 확대한다는 계획을 세웠다. 전 세계적으로 대형 세단과 스포츠유틸리티차량(SUV) 등 고인치 타이어가 들어가는 차량 판매가 확대되는 만큼 장기적으로 한국타이어의 고마진 제품 판매 비중도 늘어날 것으로 전망된다.

무엇보다 올해 대전공장 화재 악재 속에서도 이처럼 빠른 속도로 실적을 회복해나가는 것은 고무적이다. 한국타이어 대전공장은 연간 2300만여개의 생산능력을 갖춘 아시아 최대 타이어 공장으로 지난 3월 2공장이 화재로 소실되고 1공장은 가동을 중단한 바 있다. 지난달부터 2공장이 재가동에 들어간 만큼 하반기 실적 개선에 속도를 낼 수 있을지 관심이 모인다.

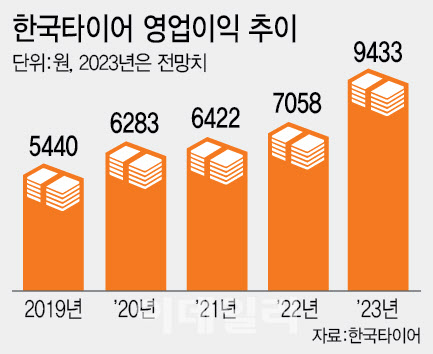

앞으로 우호적인 사업환경이 지속된다면 한국타이어로서는 연간 1조원 이익도 바라볼 수 있는 상황이다. 한국타이어의 연간 영업이익 컨센서스(증권사 전망치 평균)는 9421억원으로 1조원에 다소 못미치는 수준이지만 4분기 실적에 따라 1조원에 육박하는 이익도 충분히 기대해볼 수 있다. 1조원을 넘지 못하더라도 2016년 이후 7년 만의 최대 이익은 사실상 확정이다.

합성고무와 카본블랙 등 원자재 가격이 유가와 연동해 움직인다는 점은 변수다. 올 3월 배럴당 66.74달러를 기록했던 서부텍사스유(WTI) 가격은 지난달 27일 93.68달러로 치솟은 바 있다. 최근 하반기 경기침체 우려로 다시 가격이 다소 하락했지만 여전히 고유가가 지속되는 상황이다.

여기에 최근 팔레스타인 무장 정파 하마스의 기습공격으로 발발한 이스라엘-하마스 전쟁도 향후 유가 및 원자재 가격에 영향을 미치는 요소로 꼽힌다. 블룸버그통신에 따르면 9일(한국시간) 현재 서부텍사스산 원유(WTI) 선물 가격은 전날보다 4~5% 상승해 배럴당 87달러대에 거래되고 있다.