.png)

|

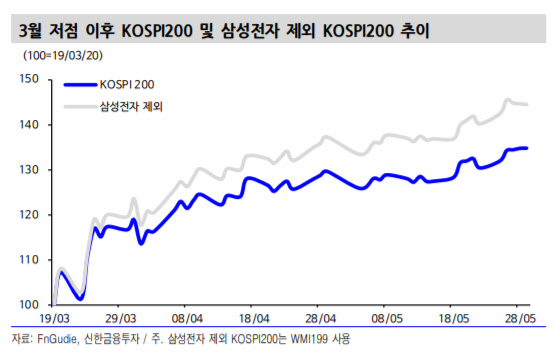

삼성전자의 코스피 대비 주가순이익비율(PER) 프리미엄은 연초 이후 평균 10% 이상을 보였는데 현재 2% 가량 할인을 받고 있다. 2017년 이후 평균 수준에 불과하다.

최 연구원은 “삼성전자가 다시 주목받기 위한 전제 조건이 있다”며 “메모리 반도체 가격의 반등”이라고 설명했다. 디램(DRAM) 가격은 연초 반등했으나 코로나19 확산 노이즈에 하락했다. 최 연구원은 “증권업계는 메모리 반도체 가격의 추가 약세 가능성을 낮게 본다”며 “경제 활동 재개와 이연 소비로 업황 반등을 예상하기 때문”이라고 밝혔다. 실제로 12개월 선행 주당순이익(EPS) 측면에서도 삼성전자가 코스피 대비 감소폭이 적다. EPS 추정치 하향이 마무리되는 시점에 삼성전자의 상대 매력이 부각될 것이란 설명이다.

최 연구원은 “미중 갈등 등에 코스피가 조정 및 횡보 국면에 진입하며 순환매 장이 나타날 것”이라며 “반등 탄력이 컸던 종목을 중심으로 차익 실현이 나올 것으로 관측된다. 순환매 국면에서 삼성전자가 다시 부각될 것”이라고 밝혔다. 이어 “코스피 상승 시기에 삼성전자가 소외됐던 경우는 대규모 감익이 발생했던 시기인데 디램 가격 반등과 이익 매력 부각시 코스피는 삼성전자와 흐름을 같이 할 것”이라고 덧붙였다.