|

기존 국내 치료제 개발회사들의 사례를 보면 동물실험 데이터 발표, 2상 신청과 승인 등은 상당히 큰 주가 상승 모멘텀으로 작용한다.

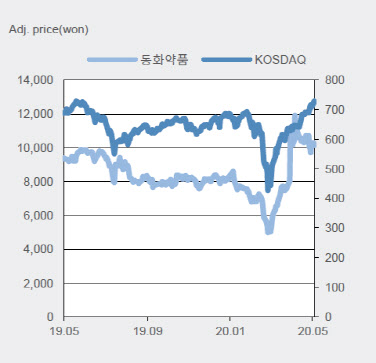

다만 동화약품은 코로나19 치료제 개발로 인한 상승분은 거의 없는 상태라는 분석이다.

김 연구원은 “국내 치료제 개발사들의 주가는 적게 2배에서 많게는 3~4배까지 올라 있는 상태”라며 “하지만 동화약품은 현재 평상시 주가 레벨과 큰 차이가 없는 상황”이라고 설명했다.

그는 “동물실험에서 데이터만 검증된다면 다른 치료제를 개발하는 종목들과 키맞추기에 들어갈 것으로 보인다”며 “특히 약품 재창출인 이 회사의 파이프라인(주력제품군)은 임상 단계 통과에 있어 후발주자임에도 가속도가 붙을 수 있음을 명심해야 한다”고 강조했다.

이 회사의 ‘DW2008’ 파이프라인의 최대 강점은 고용량에서의 안정성이다. 시험관 데이터에서의 항바이러스 활성도는 이미 검증됐다.

동물실험 시 용량을 늘리는 등의 방식을 통해 어떻게든 충분한 경과 도출이 가능하다고 판단되는 이유다.

국내 2상 진행중인 부광약품이나 신풍제약도 코로나19 치료제로의 유의성 검증 만으로 2상에 진입한 상태다.

김 연구원은 “동물임상 데이터에서 코로나19 치료의 유의성만 도출되면 기존 1상 데이터를 갈음해 곧바로 2상에 진입할 것”이라고 내다봤다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)