.png)

.png)

양승수 메리츠증권 연구원은 “전방산업에 대한 우려로, 삼성전기의 주가는 연중 고점 대비 -30.1% 하락한 상황”이라며 “다만 올해를 되짚어보면 역성장한 작년과 달리 삼성전기의 영업이익은 전년 대비 18.1% 성장이 예상된다”고 밝혔다.

양 연구원은 “특히 MLCC 부문은 출하 성장세가 둔화됐음에도 불구하고 전년 대비 5.8%의 평균판매단가(ASP) 상승이 기대된다”며 “이는 결국 삼성전기의 사업 구조가 질적으로 개선되고 있음을 보여주는 결과”라고 평가했다.

그는 “당사는 올해 삼성전기 전사 매출 내 서버 및 전장의 비중을 22.2%로 추정하며 2025년 28.1%, 2026년 33.4%로 확대됨에 따라 삼성전기의 체질 개선에 의한 영업이익 성장 가시성이 높다는 점에 주목한다”고 밝혔다.

4분기 연결 기준 매출액은 전년 동기 대비 2.0% 증가한 2조 3529억원, 영업이익은 28.7% 증가한 1421억원으로 시장 컨센서스를 밑돌 것으로 봤다.

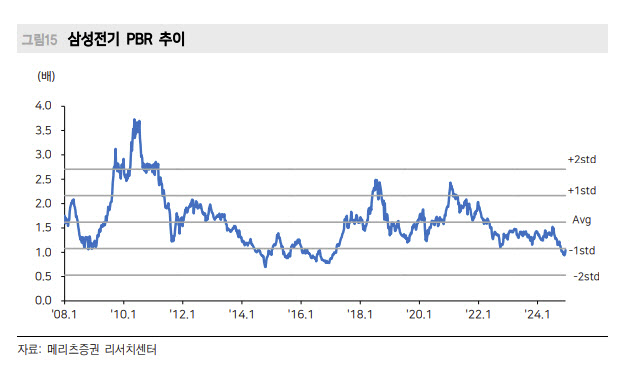

양 연구원은 “단기 실적은 아쉽지만 12개월 선행 주가수익비율 11.9배, 주가순자산비율 1.04배인 현 주가에서 영향은 제한적일 것”이라며 “ 오히려 4분기의 강도 높은 재고조정은, 내년을 대비한 긍정적인 요인으로 평가될 수 있다”고 밝혔다.

|