.png)

|

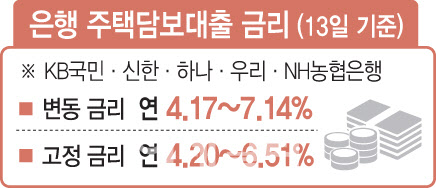

15일 금융권에 따르면 지난 13일 기준 5대 은행(KB국민·신한·하나·우리·NH농협은행)의 주담대 변동 금리는 연 4.17~7.14%로 일주일 전(연 4.17~7.16%)에 비해 상단이 0.02%포인트 낮아졌지만, 여전히 7%가 넘는 고공 행진을 이어가고 있다.

|

예컨대 만기 40년으로 3억원을 빌린다고 할 때 주담대 변동 금리가 연 4.24%인 경우 총 대출 이자는 약 6억2350만원이지만, 인상된 금리(하단) 연 4.44%를 적용하면 대출 이자는 약 6억4183만원으로 늘어 1833만원을 더 내게 된다. 월 상환 금액도 133만7140원으로 3만8176원 더 많다.

고정형 금리 상승 속도도 최근 빠르다. 실제로 13일 5대 은행의 주담대 고정 금리는 연 4.20~6.51%로 일주일 전(연 4.0~6.71)보다 상단이 0.2%포인트 낮아지긴 했으나 하단이 0.2%포인트 올랐다. 3주 전(9월 22일·연 3.9~6.51%)과 비교하면 하단이 0.3%포인트 오른 것이다. 고정 금리의 기준이 은행채 5년물 금리(무보증·AAA)는 지난달 첫째주만 해도 4.3%대였는데 이달 들어선 연고점(4일·4.795%)을 찍으며 4.8%에 근접했었다.

결과적으로 고정형 주담대에 붙는 가산금리를 0.1%포인트 올린 국민은행은 일주일 새 금리가 0.3%포인트나 올랐고, 신한은행과 농협은행도 하단이 각각 0.08%포인트, 0.04%포인트 올랐다. 신한·농협은행은 현재 가산 금리 인상을 검토 중이라 더 오를 가능성이 크다.

전세자금대출 금리도 연 3.68~6.8%로 상단이 7%대를 바라보고 있으며, 신용대출 금리는 연 4.58~6.58%로 전주보다 상·하단이 0.02%포인트 내렸다.

당분간 주담대 금리 상승세는 지속될 전망이다. 은행채 금리에 영향을 주는 미 국채 금리가 한동안 높은 수준을 유지할 가능성이 큰 데다 국민·우리은행이 가산 금리를 인상한 만큼 나머지 주요 은행들이 따라나설 것으로 관측되기 때문이다. 거기다 최근 예금 금리 상승으로 코픽스(COFIX·자금조달비용지수) 금리도 오를 가능성이 크다. 은행은 ‘비용’에 해당하는 코픽스 금리에 가산금리를 더해 주담대 변동 금리를 매긴다. 9월 코픽스는 오는 16일 공시된다.

하준경 한양대 경제학부 교수는 “기준금리와 차이를 보면, 국내는 미국에 비해 주담대 금리가 많이 높다고 보긴 어려운 측면이 있다”면서도 “은행채 금리에 영향을 주는 미 국채 금리가 당분간 쉽게 떨어지기 어려운 데다, 가계부채가 많이 늘어 금융당국에서도 대출 금리를 정책적으로 낮게 유도하긴 힘든 상황”이라고 말했다.