.png)

|

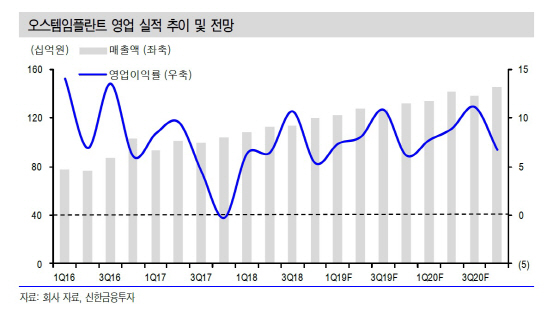

배기달 신한금융투자 연구원은 “오스템임플란트의 올해 매출액은 전년대비 11.7% 증가한 5086억원, 영업이익은 25.4% 늘어난 411억원을 기록할 전망”이라며 “올해 내수 보다는 해외 매출이 높은 성장성을 보일 것으로 예상되며, 지난해 하반기부터 시작된 수익성 개선이 본격화될 것”이라고 내다봤다. 올해 해외법인 매출액은 2734억원으로 전년대비 12% 증가할 것으로 예상했으며, 임플란트 수출도 14.6% 늘어난 1074억원을 기록해 처음으로 1000억원을 돌파할 것으로 기대된다.

지난해 4분기 매출액과 영업이익은 각각 1203억원, 64억원으로 영업이익 기준 시장예상치를 하회할 것으로 전망했다. 배 연구원은 “중국, 미국 등 주요 해외법인이 견조한 성장을 이어가면서 해외법인 매출액은 전년동기대비 14.9% 증가할 전망”이라며 “영업이익은 기저효과가 예상되나, 해외 법인의 일회성 대손상각비 등이 발생하며 높은 예상치(104억원)에는 미치지 못할 것”이라고 판단했다.

이어 그는 “오스템임플란트의 지난해 주가는 상반기 실적 부진으로 약 10% 하락했으나, 올해는 실적 개선에 따른 주가 상승이 기대된다”며 “지난해 3분기부터 시작된 수익성 개선이 이어지고 있으며, 현재 밸류에이션도 밴드 하단에 있어 투자 매력이 높다”고 덧붙였다.