.png)

|

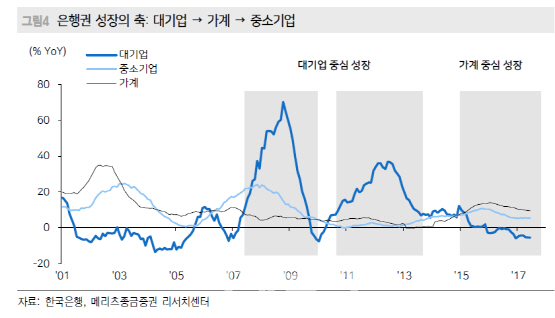

은경완 메리츠종금증권 애널리스트는 3일 보고서를 통해 “이번 부동산 정책의 영향으로 은행 자산 성장의 축은 가계에서 중소기업 여신으로 이동할 가능성이 높아졌다”고 말했다.

신규 분양 시장에서의 실수요, 이미 승인된 집단대출 기표 과정에서 표면적인 수치는 양호할 수 있지만 조만간 발표 예정인 가계부채 종합 대책까지 고려하면 가계여신 성장률 둔화는 불가피하다는 진단이다.

은 애널리스트는 “반면 신정부의 중소기업·소상공인 등에 대한 금융 지원 확대, 양극화 해소, 지역 경제 활성화 의지 등을 감안할 때 중소기업 여신 성장률은 증가할 개연성이 크다”며 “소매금융에서 다시 도매금융 중심의 은행으로 변화할 시점이 다가오고 있다”고 강조했다.

특히 최종구 신임 금융위원장의 소매금융 중심의 시중은행 영업형태 비판 발언 또한 같은 맥락으로 해석이 가능하다는 분석이다.

앞서 최종구 위원장은 취임 이후 첫 기자간담회를 통해 “외환위기 이후 중소기업 등으로의 생산적 금융보다 가계대출, 주로 부동산 구입용으로 금융의 쏠림현상이 심화하고 있다”며 “최근 은행의 주담대 위주의 가계대출이 늘어나는 것을 두고 전당포식 영업행태라는 지적에 충분히 일리가 있다”고 공감했다.

전배승 이베스트투자증권 애널리스트는 “은행은 현재와 같이 대출규제를 가산금리 확보수단으로 활용할 것으로 보여 실적에 미치는 단기 영향은 제한적”이라면서도 “점진적 주택수요 둔화와 가격조정을 가정할 경우 그간 자산성장과 순이자마진(NIM), 대손비용 측면에서 은행수익성에 미친 긍정적 효과 또한 축소될 가능성이 높다”고 설명했다.

8.2 주택시장 안정화 방안은 △ 담보인정비율(LTV)·총부채상환비율(DTI) 강화 등 대출 규제를 통한 가계 레버리지 제한, △투기지구, 투기과열 지구 지정 및 재건축 조합원의 양도 규제, △다주택자 양도소득세 중과를 통한 부동산 투자 수익률 하락, △전셋값과 집값의 차액(갭)을 이용한 갭투자 방지 등으로 요약된다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)