.png)

이동욱 IBK투자증권 연구원은 12일 “중국 신규 플랜트 가동, 운임 하락, 기존 플랜트의 적자 감소, 판가 및 스프레드 개선 등으로 실적 개선이 예상된다”고 밝혔다.

유니드는 중국 호북성 이창에 위치한 8만8000톤 규모의 가성칼륨 신규 플랜트를 1월부터 시운전에 들어갔다. 이 연구원은 “동사의 누적된 신증설 프로젝트 경험을 고려할 때 3월부터는 풀 가동에 진입할 것”으로 전망했다. 또한 경질 탄산칼륨의 동반 증설로 추가적인 매출 확대도 예상된다.

해상 운임 하락도 긍정적 요인이다. 지난 8일 글로벌 해운 운임 지수인 상하이컨테이너운임지수(SCFI)는 1896.65를 기록하며 10개월 만에 처음으로 2000선이 붕괴됐다. 이에 따라 작년 70% 수준으로 증가한 유니드의 물류비도 올해 급감할 전망이다.

작년 가동한 염화칼슘(CPS) 플랜트의 적자 감소도 예상된다. 이 연구원은 “작년 신규 가동에 따른 일회성 비용 발생, 중국 폴리염화비닐(PVC) 업황 둔화 등으로 동사 CPS 플랜트의 경우 작년 약 70억~80억원 수준의 영업적자가 발생했다”며 “올해 1분기 동사 CPS 플랜트 가동률은 전 분기 대비 20%포인트 이상 증가할 전망이며, 하반기에는 흑자전환이 예상된다”고 설명했다.

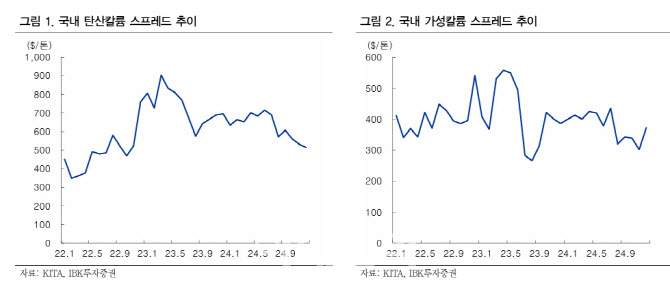

판가와 스프레드 개선도 전망된다. 유니드는 작년 인상된 전력비를 올해부터 판가에 연동할 계획이다. 또한 수출주에 우호적인 환율 효과로 원화 환산 스프레드가 견고한 수준을 지속하고 있으며, 작년 대비 세계 염화칼륨 수급 개선으로 염화칼륨 가격이 반등하며 판가에 긍정적으로 작용할 것으로 예상된다.

IBK투자증권은 유니드에 대해 투자의견 ‘매수’와 목표주가 10만원을 유지했다. 11일 종가 기준 유니드의 주가는 6만8200원이다.

|

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)