|

금융당국이 네이버, 카카오, 토스 등 국내 대형 핀테크를 겨냥한 별도의 관리감독 체계 마련에 나섰다. 글로벌 간편결제 1위 서비스 애플페이가 국내 카드사와 손잡고 ‘규제 프리패스’를 받아 한국 시장에 진출한 것과 비교하면 역차별적 규제라는 지적이 많다.

24일 관련 업계에 따르면 금융 당국은 지난 4월부터 ‘빅테크 그룹 감독제도 개선 태스크포스(TF)’를 가동하고 금융연구원, 자본시장연구원, 디지털경제금융연구원 등 외부 자문그룹과 함께 매달 한 차례 이상 회의를 진행 중이다.

빅테크 감독 TF는 금융분야 빅테크로 분류되는 네이버, 카카오, 토스의 금융업 현황 및 해외 규제 사례를 연구해 국내 금융분야 빅테크 규제를 정비하고 있다. 기업 규제법 중 하나인 ‘금융복합기업집단법’을 통해 빅테크를 규제하는 방안을 유력하게 검토하는 것으로 전해졌다. 금융 당국은 금융분야 빅테크에 대한 규제 방식이 확정된 것은 아니라는 입장이다. 금융감독원 관계자는 “전체적으로 감독체계를 만들기 위한 기초 작업을 하는 단계”라며 “근시일 내 규제 체계를 만들겠다는 건 아니다”고 했다.

|

하지만 이미 전자금융거래법(전금법)과 금융소비자보호법(금소법)의 규제를 받는 국내 핀테크 기업들은 대형 핀테크만 겨냥한 새로운 규제를 또 추가하려는 것 자체가 문제라고 걱정한다. 국내 핀테크 산업의 글로벌 경쟁력을 강화해야 하는 시점에, 시장 주요 플레이어인 금융 빅테크의 발목이 잡힐 수 있다는 것이다. 중소 핀테크 기업들도 대형화에 제동이 걸렸다고 보고 규제 도입에 반대하는 입장이다.

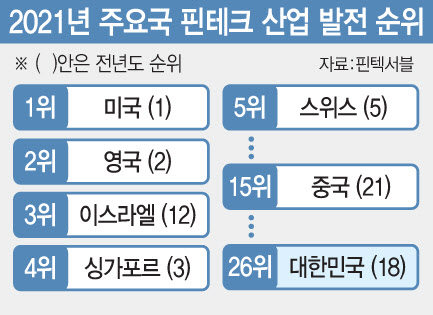

한국 핀테크 산업의 글로벌 경쟁력은 다른 국가의 약진에 밀려 약화하고 있기도 하다. 글로벌 리서치업체 핀덱서블 조사에 따르면 2021년 기준 주요국 핀테크 산업 발전 순위에서 1위는 미국이 3년째 자리를 지키고 있으며, 영국도 3년 연속 2위, 중국이 전년도 21위에서 15위로 급성장했다. 반면, 한국은 전년도 18위에서 26위로 8단계나 하락했다.

업계 관계자는 “금융의 디지털 전환이 늦어지고, 획일적인 핀테크 서비스만 남게 되면서 글로벌 경쟁력은 뒤처지고 있는 상황”이라며 “금융 혁신의 골든타임을 놓치면 글로벌 격차는 더욱 벌어지게 될 것”이라고 목소리를 높였다.

올해 초 애플페이가 어떤 국내 규제도 적용 받지 않고 무혈입성하면서, ‘국내 사업자들이 규제에 발목 잡힌 사이 글로벌 빅테크가 국내시장을 잠식하는 건 시간 문제’라는 위기감도 확산 중이다.

금융당국은 올해 3월 애플페이의 국내 진출을 허용하면서, 국내에서 ‘전자금융보조업자’로서 사업을 전개할 수 있게 했다. 전자금융거래법상 전자금융업자인 국내 간편결제사와 달리, 전자금융보조업자는 관련 법령상 안전성 확보 및 이용자 보호에 대한 책임·의무가 없으며, 금감원의 검사·감독 대상도 아니다. 애플페이와 협력하는 국내 신용카드사에게만 애플페이와 관련해 수수료 부담 전가 금지, 소비자 보호 방안 마련 등의 책임을 부여했다.

미국 빅테크 기업에는 규제를 풀어주면서 자국 핀테크에만 규제 강도를 높이는 역차별적인 상황이다. 이는 유럽이 애플페이에 대해 반독점 이슈를 제기하고 자국 금융시장 보호를 위해 미국 빅테크 기업에 대한 규제를 강화하고 있는 것과 대조적이다. 삼성 단말기는 모든 외부 서비스에 근거리무선통신(NFC)칩 접근을 허용하고 있지만, 애플 단말기는 보안상 이유로 NFC 칩 접근을 막고 있다. 유럽연합(EU)집행위원회는 애플의 NFC 접근 제한 행위가 반독점법 위반에 해당한다고 보고 조사 중이다.

강한 빅테크 규제를 추진하고 있는 EU도 실상은 자국 시장 보호에 방점을 찍고 있다는 점에 주목해야 한다고 전문가들은 조언한다. 권헌영 고려대 교수(한국IT서비스학회장)는 “자체 플랫폼이 없는 EU의 빅테크 규제는 미국 업체를 견제하고 유럽 시장을 보호하기 위한 차원으로 봐야한다”며 “이미 개인정보보호규정인 GDPR로 재미를 봤고 디지털시장법(DMA)도 시작했다”고 했다. 이어 “우리나라는 토종 플랫폼이 있는데 유럽을 본떠 빅테크 규제를 추진하다가는 외국기업에 대해선 제대로 적용하지 못하고 토종 플랫폼만 없애는 우를 범할 수 있어 신중하게 접근해야 한다”고 지적했다.