.png)

정부와 민간 연구소는 경기회복세를 전망하고 있지만, 가계가 느끼는 체감경기는 여전히 냉랭하기 때문으로 풀이된다. 부동산 침체 및 저금리 기조, 주식시장 변동성 확대 등으로 자산을 불릴만한 마땅한 투자처가 없는 상황에서 가계가 전통적인 자산축적 방식을 더욱 선호하고 있다는 분석이 나온다.

|

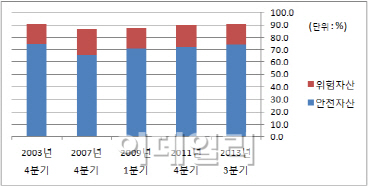

25일 한국은행에 따르면, 올해 3분기(7∼9월) 기준 국내 가계 금융자산 중 안전자산으로 꼽히는 현금과 예금, 보험 및 연금 잔액은 총 1918조4011억원으로 집계됐다. 이는 전체 금융자산(2586조1712억원) 대비 74.2%로, 2003년 4분기(74.4%) 이후 최고치다.

반면 주식과 파생금융상품 자산을 더한 ‘위험자산‘ 규모는 429조6212억원(16.6%)으로 금융위기 직후인 2009년 1분기 수준까지 떨어졌다.

특히 장기 저축성 예금 비중이 2011년말 27.9%에서 올해 3분기 25.4%까지 떨어졌는데, 같은 기간 보험 및 연금이 차지하는 비중은 25.7%에서 28.63%로 늘어났다. 주식 비중은 18.2%에서 16.6%로 줄었다.

한은 관계자는 “베이미부머 세대를 중심으로 노후생활 안정을 위한 자금이 장기성 저축예금에서 보험 및 연금으로 이동한 것으로 보인다”며 “정부의 세제혜택에 따른 효과가 컸다”고 설명했다.

脫 위험자산 지속..주식 거래대금 급감

가계의 위험자산 기피현상은 증시 주변자금에서도 확인된다. 금융투자협회에 따르면, 증시 주변자금은 지난 23일 현재 총 96조5097억원으로 집계됐다. 이는 95조원대를 기록했던 올해 2월8일 이후 가장 적은 수준이다.

증시 주변자금에서 이탈한 돈은 향후 가계 금융자산이 늘어나더라도 주식시장으로 유입될 것으로 기대하기 어려워 보인다. 투자자예탁금과 펀드 설정액이 함께 줄어드는 상황에서 주식시장에서 순매도가 이뤄지고 있어서다. 이관석 신한은행 자산관리솔루션부 팀장은 “최근 주식시장에서 원금회복이나 손실폭이 줄어들면 바로 펀드를 환매하는 반면, 높은 변동성으로 자금유입은 이뤄지지 않고 있다”고 말했다.실제로 주식시장의 거래대금은 급감한 상태다. 한국거래소에 따르면, 올해 유가증권 시장 거래대금은 지난 24일까지 973조9069억원을 기록했다. 이는 연간 기준으로 2006년(848조4000억원) 이후 최저치다. 특히 2011년(1702조원)과 비교하면 절반 수준에 그쳤다.

일본식 저성장 우려..가계심리 ‘한파’

안전자산에 대한 ‘쏠림현상’이 심화된 것은 심리적인 원인이 크게 작용했기 때문으로 보인다. 정부나 민간 연구소 등이 경기회복세를 전망하고 있지만, 가계가 느끼는 경기는 여전히 ‘한파’ 라는 분석이다.

직접적인 원인으로는 가계자산의 70% 이상을 차지하는 부동산 가격 하락이 꼽힌다. 예전같은 자산증식이 어려워진 상황에서 가계부채, 가계소득 증가 둔화세, 높은 주거비용 및 자녀 교육비 등이 가계 재정을 악화시키고 있다는 얘기다. 가계부채는 올 3분기 기준 991조7000억원을 기록했다. 가처분소득 대비 가계부채 비중은 지난 2008년 말 149.7%, 2012년 163.8%에 이어 지난 9월말에는 169.2%까지 치솟았다. 가계로선 소비 여력은 줄어든 반면, 이자와 원금을 갚아야 할 부담은 커진 셈이다.

임형준 한국금융연구원 연구위원은 “중산층 가계소득이 정체된 상태에서 전세가격 등 거주비용은 가파르게 올랐지만, 부채상환부담은 감당하기 힘든 수준까지 올라온 상황”이라며 “가계가 느끼는 경기전망도 매우 어둡고 불확실성도 매우 큰 것으로 보인다”고 말했다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900003t.jpg)