.png)

|

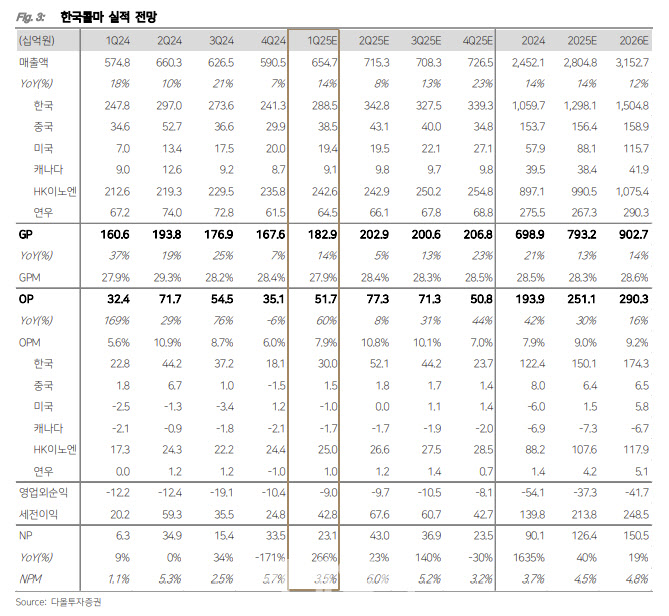

한국에서 견조한 발주와 자회사인 HK이노엔의 독감 시즌 및 아바스틴 신규 도입 등으로 매출액이 성장하고, 연구개발(R&D) 비용 감소로 영업이익이 컨센서스를 상회할 것이란 분석이다. 미국과 중국에서도 환율 효과로 각각 매출액이 성장세를 나타낼 것으로 예상했다.

선스크린 시즌 도래로 올해 2분기 매출액은 전년 대비 8% 증가한 7153억원, 영업이익은 8% 늘어난 773억원을 기록해 역대 최고 실적을 달성할 것으로 봤다.

미국 2공장 모멘텀도 유효하다고 짚었다. 박 연구원은 “올해 2분기 가동 예정인 미국 2공장의 연간 생산능력(CAPA)은 매출액 기준 600억원 수준”이라며 “미국 상호 관세 여파에 따른 생산 이원화 수요 흡수가 기대된다”고 말했다.

박 연구원은 또 “올해 투자 포인트가 미국 외 시장으로 전환되는 가운데 한국콜마의 주력 고객사들의 해외 진출 스토리 또한 유효하게 진행 중”이라며 “상호 관세 회피 목적의 사재기 수요 네러티브는 플러스 알파로서 K선스크린에 대한 위상을 재확인할 것”이라고 밝혔다.

![소년범 절반 정신질환…의사는 비상근 2명뿐[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051100305t.jpg)