.png)

.png)

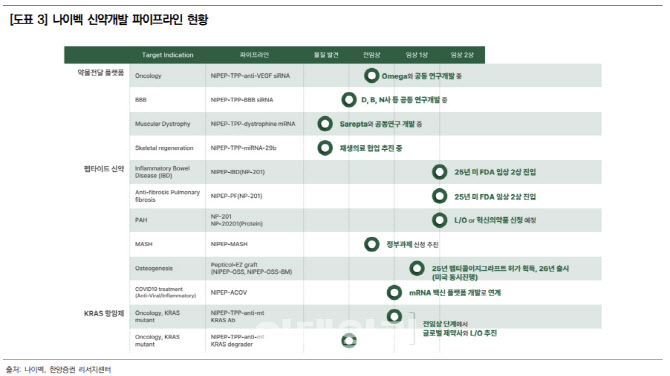

오병용 한양증권 연구원은 “나이벡은 국내 최고의 펩타이드 신약 개발 기업으로, 국내에 극소수만 존재하는 펩타이드 GMP 공장을 보유 중”이라며 “핵심 신약후보물질은 섬유증 치료제로 개발 중인 펩타이드 신약 NP-201이며 이 외에도 세포투과성 펩타이드 플랫폼(NIPEP-TPP)을 활용한 역노화 치료제, KRAS 표적 항암제 등을 개발하고 있다”고 설명했다.

오 연구원은 “NP-201은 기존 섬유화 치료제들과 다르게, 조직 재생을 촉진해 섬유화를 치료하는 완전히 새로운 기전의 치료제”라며 “섬유화로 인한 질환인 특발성 폐섬유증, 신섬유증, 폐동맥고혈압, 염증성장질환 등 수많은 질환이 NP-201의 타겟 적응증이 될 수 있다”고 말했다.

그는 “NP-201은 섬유화 치료에 대한 잠재력 때문에 개발 초기부터 해외 기업들과 수많은 기술이전 논의가 있던 물질”이라며 “최근 미국 소재 제약사와 기술이전에 대한 상당히 구체적인 논의를 진행했으며, 늦어도 6월에는 본계약 체결이 이루어질 것으로 기대하고 있는 상황”이라고 전했다.

이어 “계약 상대방은 NP-201을 가지고 여러 개의 적응증으로 임상시험을 계획 중인 것으로 보인다”며 “20년 이상 펩타이드 신약개발을 해온 나이벡의 첫 번째 신약이 기술이전 되면 원천기술 또한 재평가될 수 있다”고 분석했다.

오 연구원은 “나이벡은 신약개발뿐만 아니라 치과용 골이식재와 콜라겐소재 사업도 하고 있으며 작년 기준 264억원의 매출을 기록했다”며 “사실상 신약개발에 연간 연구개발비 수십억을 쓰고도 이익을 내는 기업”이라고 설명했다.

그는 “작년 기준 매출총이익률은 51.7%에 달하며 치과용 소재 사업이 고마진의 캐쉬카우 역할을 하고 있어 바이오텍 투자에서 항상 문제가 되는 상장유지요건에 대한 우려도 없다”며 “이제는 나이벡이 제대로 재평가받을 시점이 왔다고 판단한다”고 강조했다.

|

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)