.png)

.png)

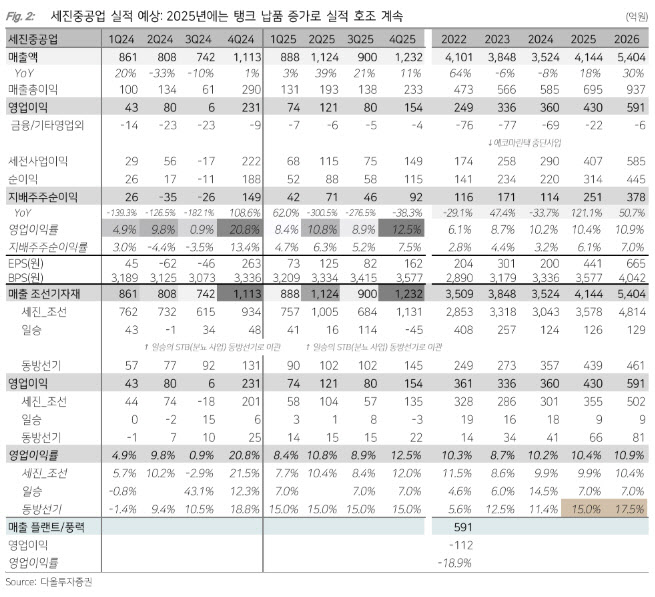

최광식 다올투자증권 연구원은 “2024년 물량 이연으로 매출이 역성장하는 이변에도 수익성 개선으로 영업이익은 증가했다”며 “2024~2026년 고마진 탱크 제작 증가로 수익성이 개선되고, LCO2와 LNGBV 탱크 납품도 2025~2026년 상당량 잡히고 미래 전망도 밝다”고 말했다.

|

2024년 연간으로는 매출액은 전년 대비 8% 감소한 3524억원을 기록했다. 이는 HD현대미포의 LCO2 탱크, 한화오션 테크하우스, HD현대중공업 물량 이연 때문이다. 그러나 영업이익률은 10.2%로 전년 대비 1.5%포인트 개선되면서 영업이익도 전년 대비 7.2% 증가했다.

최 연구원은 “올해도 고마진 탱크 비중 증가로 이익률과 이익 증가가 이어질 것으로 예상된다”며 “HD현대중공업과 HD현대미포로의 탱크 납품은 2024년 9척에서 2025년 24척, 2026년 39척으로 매우 증가할 것”이라고 말했다.

이어 “추가로 5배 비싼 LCO2와 MGC의 절반 크기 탱크가 필요한 LNGBV용 탱크 납품이 매우 증가했다”며 “MGC 환산 척수로는 2025년과 2026년에 10대 이상 분량을 납품할 것으로 전망된다”고 덧붙였다.

최 연구원은 탱크가 필요한 신선종이 확대됐다는 점에 주목했다. 가스선에서 기존 LPG선에 VLAC라는 효자 품목이 추가된 상황에 HD현대미포는 LNGBV와 LCO2 신조시장 강세를 안내하고 있다. 미래 일감이 많아지고, 역할도 중요해졌다는 평가다.

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600737t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)