|

이진명 연구원은 “다만 안정적인 재무구조와 낮은 자금지원 가능성을 감안하면 추가적인 하락 가능성은 제한적”이라며 “오히려 케미칼 실적 개선 및 그린소재(글로벌 탑티어) 고수익성으로 주가 재평가가 기대된다”고 분석했다.

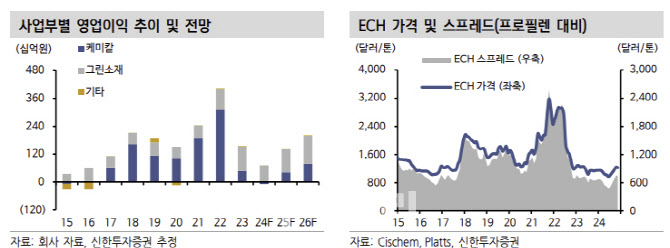

이 연구원은 “4분기 견조한 실적 이후 내년 펀더멘탈 회복이 기대된다”며 “이익 모멘텀은 점차 확대될 전망”이라고 판단했다.

이어 “케미칼은 ECH 스프레드 회복(글리세린 상승)에 따른 적자 축소 및 가성소다 고수익성 지속으로 매분기 증익이 예상된다”며 “그린소재는 고부가 식의약용 증설 및 산업용 수요 회복으로 외형과 이익 성장이 기대된다”고 전망했다.