.png)

다만 자사주 매입은 배임 소지로 읽힐 우려가 있다. 최씨 일가의 경영권 방어에 필요한 지분을 시세보다 높은 가격에 사들이면 회사에 손해를 끼치는 행위로 해석될 수 있어서다. 이번 주 결정될 MBK파트너스와 영풍 측이 고려아연을 상대로 제기한 자기주식 취득금지 가처분 소송에 대한 법원의 판단이 분수령이 될 전망이다.

|

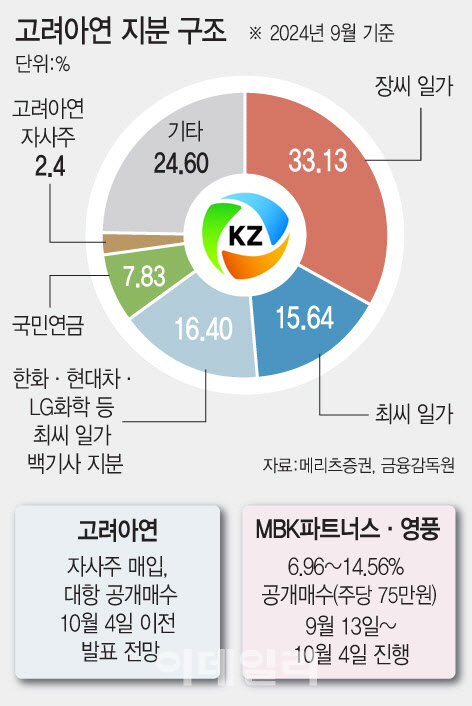

30일 투자은행(IB) 업계에 따르면 최윤범 고려아연 회장은 대항 공개매수를 위해 KKR, 베인캐피탈, 한화그룹, 메리츠금융그룹, 한국투자증권 등 국내외 기업과 금융사를 상대로 막바지 논의를 이어가고 있다. 하지만 실제 공개매수 진행을 위해 필요한 자금 예치와 금융감독원의 확인서 발급, 공시 기한 등을 고려하면 물리적으로 시간이 촉박한 상황이다.

고려아연이 MBK파트너스·영풍의 공개매수 종료일(10월 4일) 이전에 대항 공개매수를 시작하려면 늦어도 10월 2일까진 자금 예치와 공개매수 신고서 제출을 완료해야 한다. 자본시장법 147조에 따르면 공개매수 개시일 이전에 신고서가 제출돼야 하고, 신고서 제출 이전에 공개매수에 필요한 자금 예치를 마쳐야 한다.

자사주 매입을 택하면 대항 공개매수보다 시간을 단축할 수 있다. 고려아연이 현재 보유한 현금을 활용할 수 있기에 사모펀드의 도움을 받는 것보다 최씨 일가의 경영권 안정 차원에서도 도움이 된다. 현재 시장 안팎에선 자금 조달이 급한 최 회장이 최악의 경우 경영권을 내려놓는 조건으로 해외 사모펀드와 손잡을 가능성이 나오고 있다.

고려아연은 법원의 자사주 매입 가능 결론에 따라 자사주 매입 카드를 활용할 계획으로 알려졌다. 고려아연이 지난 25일 4000억원 규모 기업어음(CP)을 발행한 것도 자사주 매입을 염두에 둔 행보로 풀이된다. 현재 MBK파트너스가 주당 75만원에 공개매수를 진행하고 있는 만큼 이보단 높은 가격으로 자사주 매입에 나설 것으로 보인다.

“고가 자사주 매입 시 배임 우려”

법원은 이르면 이번 주 가처분 결론을 내릴 것으로 보인다. 앞서 MBK파트너스·영풍 측은 공개매수를 시작하면서 고려아연과 그 계열사가 자사주를 사는 것을 막아달라는 가처분을 제출한 상태다. 자본시장법상 공개매수 기간에 공개매수자와 매수자의 특별관계자는 공개매수가 아닌 방법으로 지분을 늘릴 수 없다.

관건은 법원의 배임 판단 여부다. 현재 MBK파트너스가 진행하는 공개매수 가격은 고려아연 상장 이래 역대 최고가다. 이미 시세보다 높은 가격에 공개매수가 진행되고 있는 상황에서 회사 자금을 활용해 자사주를 고가에 매입할 경우, 경영권 분쟁 종식 이후 주가가 하락하는 것이 불가피하기에 배임 이슈가 불거질 수 있다는 지적이다.

이철송 건국대 법학전문대학원 석좌교수는 “자기주식을 취득할 때 적정한 가격을 초과한 가격으로 평가해 취득하거나 처분한다면 회사에 손실을 초래하므로 상법 제399조에 따라 이사의 손해배상 책임이 추궁될 수 있고, 다른 요건을 충족한다면 형법 제355조에 따라 배임죄가 문제가 될 수도 있다”고 설명했다.

자사주 매입이 소각으로 이어지지 않을 때도 배임 소지가 생길 수 있다. 이남우 기업거버넌스포럼 회장은 “소각을 안 하는 자사주 매입은 원래 있을 수가 없다. 자사주 매입을 해서 소각을 하지 않으면 일반 주주들은 아무 혜택이 없고 오직 대주주만 이득”이라며 “미국 시애틀 주에선 자사주 항목 자체가 없어서 무조건 소각해야 한다”고 밝혔다.

이에 대해 고려아연 관계자는 “약탈적 M&A로부터 경영권을 방어하는 것이 곧 회사의 이익이라고 생각한다. (자사주 매입 결정 등에 대해) 이사회는 회사를 위한 일을 할 것”이라며 “법원 가처분 결과에 따라서 여러 카드 중에서 조합을 준비 중”이라고 설명했다.

![[마켓인]MBK·영풍 “고려아연 자사주 대차거래는 불법…즉시 소각해야”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120900645t.jpg)

!["연 19% 효과" 청년이라면 가입해야…이 적금 뭐길래[오늘의 머니팁]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26053000042t.jpg)

![전지현 '그 옷' 돈 있어도 못 산다…'11자 복근룩' 어디꺼?[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26053000033t.jpg)