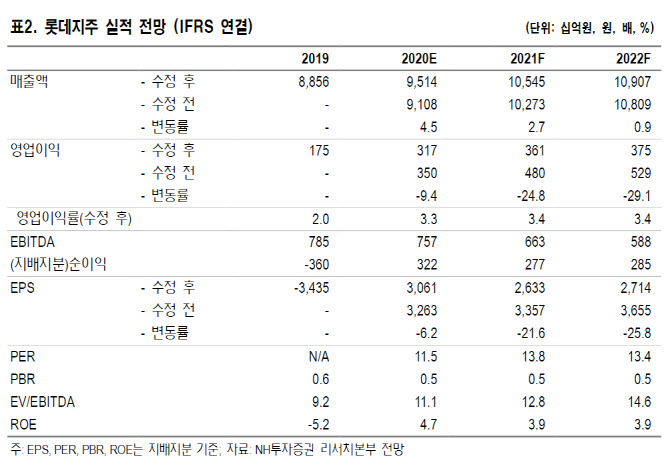

김동양 NH투자증권 연구원은 18일 보고서에서 “2021년은 기저효과에 롯데쇼핑 비용효율화 노력 등 더해지며 롯데지주의 실적가시성이 높다”면서도 “롯데그룹 지배구조의 최상단에 위치한 호텔롯데 실적 회복과 IPO 재개는 쉽지 않아 롯데그룹 지배구조 개편 최종단계인 롯데지주-호텔롯데 통합지주회사 체제 형성 가능성도 당분간 낮다”고 설명했다.

|

당장 4분기 실적은 점진적 회복이 엿보일 것이란 분석이다. 김 연구원이 추정한 롯데지주의 4분기 매출액은 2조 8055억원으로 전년 동기 대비 24% 증가, 영업이익은 379% 증가한 1592억원이다.

김 연구원은 “롯데쇼핑은 전년 동기 대규모 비용반영에 따른 기저효과에 비용효율화 노력과 점진적 실적개선으로 전년동기 대비 영업이익 대폭 성장이 추정된다”며 “롯데케미칼 지분 0.7%, 롯데칠성지분 4.7% 추가 인수로 지분법이익 인식 규모 증가도 영향을 미칠 것”이라고 봤다.