김준환 한화투자증권 연구원은 4일 펴낸 보고서에서 “비에이치는 올 2분기 실적은 예견된 부진”이라며 “우리의 추정치와 증권 업계 전망치에 부합한 실적을 시현한 것”이라고 밝혔다.

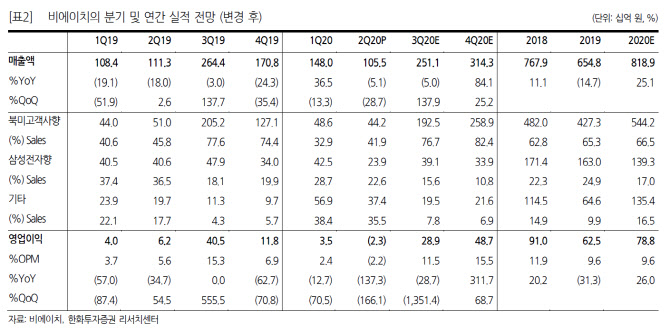

비에이치의 2분기 매출액은 1055억원으로 지난해 2분기보다 5.1% 증가했다. 그러나 영업손익은 23억원 적자를 기록하며 전년 동기 대비 적자로 전환했다.

김 연구원은 “부진한 실적은 신종 코로나 바이러스 감염증(코로나19) 여파로 국내 주요 고객사의 스마트폰 오더 컷(주문 감소)이 발생했고 일부 북미 고객사 신모델의 양산 일정이 지연됐기 때문”이라고 짚었다.

하지만 향후 실적 전망은 밝다고 내다봤다. 김 연구원은 “예년과 다르게 비에이치의 연중 분기 최대 실적은 4분기(10~12월)가 될 전망”이라며 “패널 고객사의 점유율 상승에 따라 연성인쇄회로기판(FPCB) 공급량 추정치를 약 10% 높여 잡음에 따라 올해 하반기(7~12월) 실적 전망치를 5%가량 상향 조정했다”고 설명했다.

한화투자증권이 추산한 비에이치의 올해 연간 예상 매출액은 8189억원, 영업이익은 788억원이다. 이는 지난해보다 각각 25.1%, 26% 증가한 규모다.

그는 “비에이치는 부진한 상반기를 지나 하반기 계절적 성수기에 진입할 것”이라며 “내년에는 북미 고객사의 유기발광다이오드(OLED) 채택 확대, 폴더블용 FPCB 수요 확대, 전기차 배터리용 FPCB 공급 등 다양한 모멘텀이 존재한다”고 내다봤다.

김 연구원은 “회사가 실적 모멘텀 사이클에 진입한 것”이라고 덧붙였다.

|