|

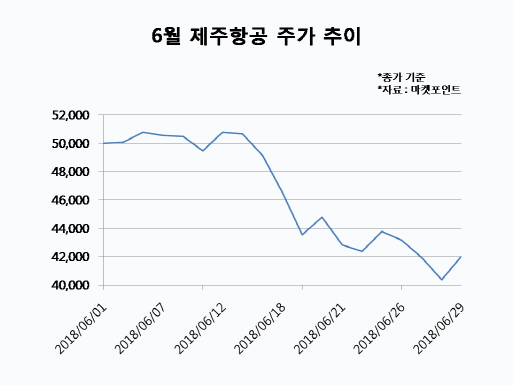

29일 마켓포인트에 따르면 제주항공 주가는 이달 들어 17.5% 급락했다. 5만원을 넘어섰던 주가는 어느새 4만원 초반으로 주저앉았다. 기관이 234억원 순매도하며 주가 하락을 부추기고 있다.

여름 성수기를 앞두고도 항공주(株)는 부진한 흐름을 이어가고 있다. 서부텍사스산원유(WTI)가 3년7개월 만에 최고치를 기록하고 원·달러 환율도 1120원을 넘어서면서 부담으로 작용하고 있다. 유가 상승에 따른 비용 증가와 환율 급등으로 인한 해외여행 수요 감소 등의 실적 우려가 불거지고 있는 탓이다. 특히 저비용항공사(LCC) 업계 1위로서 `깜짝 실적`을 내세워 꾸준한 주가 상승세를 이어왔던 제주항공마저 하락세로 돌아섰다.

유가 상승과 환율 급등의 여파에서 벗어나지 못하고 제주항공의 2분기 실적도 부진할 것으로 전망된다. 류제현 미래에셋대우 연구원은 “제주항동의 2분기 영업이익은 전년동기대비 1.9% 감소한 159억원으로 시장예상치(201억원)를 하회할 것”이라며 “항공유가 상승에 따라 유류비가 전년동기대비 47.6% 증가할 것으로 예상되는 반면, 유류할증료 부과 효과 이연과 지난해 5월 연휴에 따른 기저효과로 국제선 및 국내선 단가가 각각 3%, 1% 하락하면서 비용증가분을 충분히 상쇄하지 못할 것”이라고 내다봤다.

다만 최근 주가조정이 단기에 그칠 것이라는 관측이 나온다. 최고운 한국투자증권 연구원은 “성수기에 접어드는 대목에서 유가상승세가 주춤함에 따라 3분기 유류할증료 효과는 다시 커질 전망”이라며 “2분기 우려보다는 3분기 실적 상향과 재평가 가능성이 더 높다는 점에서 이번 주가조정은 과거보다 빠르게 마무리될 것”이라고 판단했다.

3분기 실적 전망도 긍정적이다. 환율, 지진 등의 대외 악재가 점차 완화되면서 다시 실적 개선에 나설 것으로 점쳐진다. 류제현 연구원은 “원·달러 환율이 1100원 이상으로 상승하면서 우려가 불거지고 있으나 현재 수준에서 원화가 급격히 추가 절하될 가능성은 제한적”이라며 “일본 오사카 지진의 경우에도 여진 등의 불안이 지속되지 않는다면 여행심리 회복에는 오랜 시간이 걸리지 않을 것”이라고 판단했다.

방민진 유진투자증권 연구원도 “연중 최대 성수기인 3분기 수요와 지난해 10월에 있던 추석 연휴가 올해는 9월에 있어 기저효과를 감안하면 추가적인 운임 인상이 가능할 것”이라며 “오는 7~8월 추가 기재 도입으로 3분기 여객 공급은 전년동기대비 23%가량 증가할 것으로 예상된다. 임차가 아닌 신규 구입 기재로 매입 단가에 따라 수익성 개선 효과도 기대된다”고 분석했다.

![전쟁 거의 끝…트럼프 한 마디에 뉴욕증시 일제히 상승[뉴스새벽배송]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000275t.jpg)

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)