예대금리차 확대로 단비를 만난 은행권. 손해율과 운용수익률 개선 등 긍정적 신호가 예상되는 손보사. 자본시장통합법의 도입으로 장기적으로 고객확대와 수익성 개선이 기대되는 증권업계. 주식시장 전문가들은 이같은 시그널 변화를 들어 "올 상반기 조정을 겪었던 금융주의 투자매력이 높아졌다"고 판단하고, 비중확대 의견을 제시했다.

◇ 은행 `마진 쇼크`에서 회복

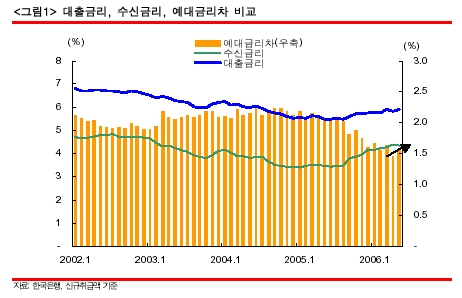

은행주 투자심리를 혼미하게 했던 `마진쇼크`는 하반기 되풀이될 가능성이 낮은 것으로 점쳐졌다. 예대금리차 확대로 은행 수익의 핵심지표인 순이자마진(NIM)이 2분기를 바닥으로 하반기에는 상승할 것으로 전망됐다.

임일성 메리츠증권 애널리스트는 3일 은행산업 보고서에서 "은행들이 대출 확대전략을 조정하는 모습을 보이고 있고, 양도성예금증서(CD)금리의 상승으로 CD연동 대출금리도 추세적으로 상승할 것으로 보여 은행의 마진 확보가 하반기로 갈수록 용이해질 것"이라고 분석했다. 은행권의 제살깎기식 대출경쟁이 진정되고, 대출금리의 오름세로 예대금리차도 확대되고 있다는 설명이다.

실제 은행권의 5월중 저축성수신 평균금리(신규취급 기준)는 연 4.35%로 전월 보다 0.02%포인트 하락했다. 반면 대출금리는 연 5.89%로 전월에 비해 0.06%포인트 높아져 예대금리차가 4월 1.46%에서 1.54%로 확대됐다. 임 애널리스트는 "7월중 은행업종에 대한 투자환경은 안정적인 2분기 순익에 대한 기대와 함께 순이자마진에 대한 부담이 발생하지 않는다는 점에서 긍정적인 전환이 기대된다"고 말했다.

◇손보사, 수익기반 UP

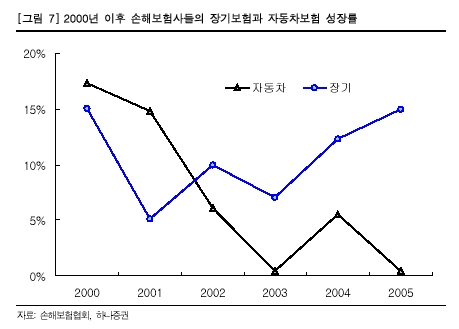

손해보험사의 수익기반도 긍정적인 방향으로 변하고 있다. 내년중 자동차 보험료가 인상될 것이라는 전망, 고령화에 따른 장기보험의 성장 등이 이를 뒷받침한다.

송인찬 하나증권 애널리스트는 "2007회계연도부터 자동차보험료가 3~4%내외로 인상될 가능성이 있다"면서 "이는 실적개선의 기반이 될 것"이라고 분석했다. 그는 보험료가 1% 인상되면 수정 주당순이익(EPS)은 4.83%~10.23% 늘어난다고 추산했다.

특히 장기보험은 손보사 수익 개선의 주춧돌이 되고 있다. 송 애널리스트는 "장기보험의 성장세가 이어지고 있는데다, 통합보험 형태의 고수익 보험상품 개발이 지속적으로 늘고 있다"면서 "이에 따른 투자수익도 꾸준히 늘었다"고 말했다. 이어 "장기보험의 경우 보험영업이익은 제한적일 수 있으나, 운용자산 유입에 따른 꾸준한 투자수익을 올릴 수 있다"고 분석했다.

이와함께 정부의 보험업 규제완화도 손보사의 수익모델 다양화와 고객기반 확대에 일조할 것으로 기대되고 있다.

◇자본시장통합법, 삼성·대우·우리증권 투자유망

정부가 의욕적으로 추진하고 있는 자본시장통합법은 장기적으로 증권사 수익개선에 이바지할 것으로 기대됐다. 금융투자상품의 포괄주의가 도입됨에 따라 다양한 금융투자상품 개발이 가능해져 고객기반을 확대할 수 있다는 것. 특히 자본시장통합법은 증권업계 M&A를 촉발, 지각변동을 가져올 것으로 예상된다. 대형화가 기대되는 삼성증권(016360)과 대우증권(006800) 우리투자증권(005940) 등에 대한 투자가 유망한 것으로 분석됐다.

박석현 메리츠증권 애널리스트는 "금융투자업간 겸업허용으로 금융투자회사가 은행과 보험을 제외한 모든 금융업무를 원스톱으로 수행할 수 있게 돼 시너지 효과를 창출 할 수 있을 것"이라고 내다봤다. 그는 "지급결제 업무가 허용돼 증권사들은 급여계좌 유치를 통해 고객기반을 넓히는 한편, 새로 만들어낸 다양한 금융투자상품의 판매를 강화하는 채널로 이용할 수 있을 것"이라고 덧붙였다.

그는 "정부 방침이 증권사의 대형화 유도에 있는 만큼 대형화가 가능한 대우증권과 삼성증권 우리증권에 대한 투자가 유망하다"고 전망했다.

![“명품인 줄” 이부진, 아들 졸업식서 든 가방…어디 거지?[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021100594t.jpg)