.png)

|

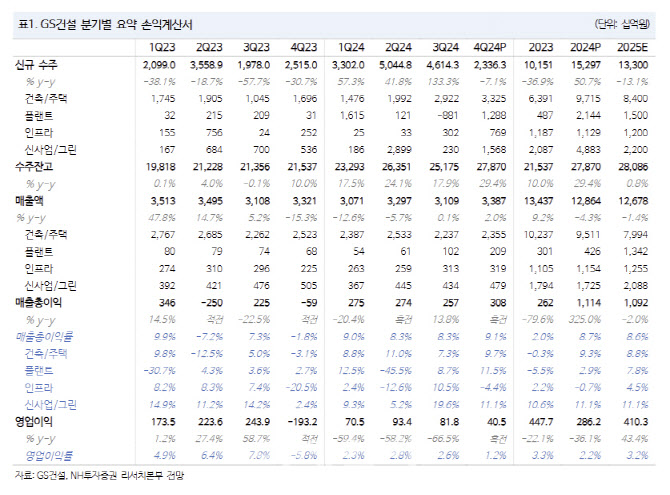

이어 “플랜트 매출은 사우디 파디힐리, 동북아 LNG 터미널의 매출화로 전년 대비 크게 증가하며 외형 방어할 것으로 예상된다”고 덧붙였다.

GS건설의 4분기 매출액은 전년동기대비 2% 증가한 3조4000억원, 영업익은 흑자전환한 404억원으로 시장 컨센서스를 소폭 하회했다. 싱가포르 토목 현장에서 일회성 원가(200억원), 수도권 주택 1개 현장에서 개발부담금 청구 건으로 대손상각비 150억원 반영이 있었다.

올해는 건축·주택 부문 외형 감소 불가피하나 2022년 이전에 착공한 프로젝트 비중이 지난해말 72%에서 올해 말 약 50%로 감소하며 하반기 이후 원가율 개선이 두드러질 것으로 예상된다.

이 연구원은 “참고로 지난해 착공·분양 진행한 현장의 사업시행 원가율은 80% 중후반 수준으로 주택 매출 비중이 타사 대비 높아 전반적인 원가율 개선 효과 두드러질 수 있다”며 “향후 Xi 리브랜딩 후 정비사업 수주 경쟁력 재차 입증할 수 있는지 여부, GS이니마 매각 진행 상황 및 신사업 재편 방향성에 따라 밸류에이션 상승 여력 보유될 것”이라 말했다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)