|

다만, 참치 어가 크게 개선되며 식품 부문 영업이익 개선에 기여했다는 평가다. 조미유통 부문의 급식·소스는 호조세를 나타냈다. 축육 고수익 외식 경로 부진에 따른 믹스 악화 영향으로 이익이 감소했다. 사료 부문의 경우 사육 두수와 판가가 함께 악화되며 매출이 감소했다.

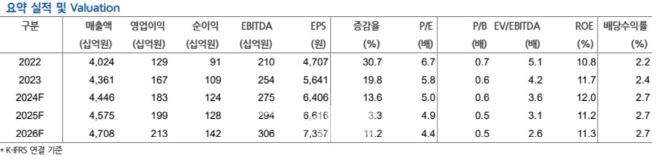

하 연구원은 내년 연결 기준 매출액은 4조 5751억원으로 전년 대비 2.9% 늘고, 영업이익은 1986억원으로 8.3% 증가할 것으로 전망했다. 음식료 전반적인 경기 부진과 유통채널 대응 위한 프로모션비 지출이 증가하고 있기 때문이다. 조미유통 부문의 경우 런치플레이션 영향으로 급식의 호조세 지속되는 가운데 축육 부문 최근 저가 수입육 재고 대부분 축소됨에 따라, 외식 경기가 회복 가능하다면 개선될 것으로 전망했다.

그러면서 하 연구원은 동원F&B에 대해 내년 국내 경기 고려한 실적 추정치 하향 조정에 따른 목표주가를 낮췄다. 그는 “국내 경기 부진 영향에 따라 국내 식품, 외식 경기 부진에 따른 영향이 가시화되는 가운데 2025년 상반기까지 낮아진 어가로 인한 원가 개선 지속 및 안정적인 포트폴리오가 부각될 전망이고 밸류에이션 매력도 높다”고 전했다.

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)