.png)

|

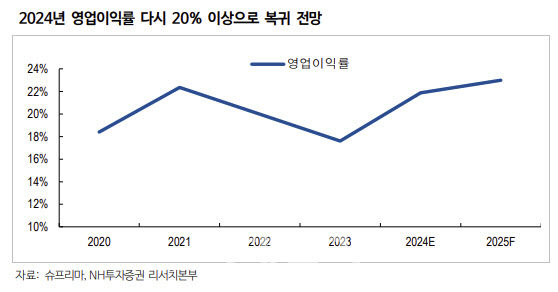

백준기 연구원은 “유럽과 인도 시장 점유율 확대 및 우호적인 환율과 성수기 효과 반영에 힘입어 양호한 성장을 이어갈 것”이라며 “또 스마트폰 지문인식 솔루션은 고객사와의 재계약으로 지난 2분기부터 이익 기여가 상승하고 있다”고 설명했다.

백 연구원은 “2024년 연말 기준 주가수익비율(PER)은 6.4배에 불과하나, 올해 예상 영업이익률은 21.9%에 달한다”며 “시가총액의 75%에 달하는 현금성 자산 보유 비중을 고려하면 현 주가는 극단적인 저평가 상태”라고 판단했다.

그는 “슈프리마AI 흡수합병에 따른 시너지 효과도 기대된다”며 “동사는 오랜 업력에 기반해 다량의 얼굴 및 지문 데이터를 확보, 딥러닝을 활용한 온디바이스 AI 제품에 강점을 보유하고 있다. CES2025에서 최고혁신상을 받은 온디바이스 AI ‘Q비전 프로’는 크기가 작은데다 이상 행동 감지까지 가능해 ATM 등 활용처가 다양해질 것”이라고 진단했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)