이 기사는 2024년09월24일 08시46분에 팜이데일리 프리미엄 콘텐츠로 선공개 되었습니다.

[이데일리 송영두 기자] 엔젠바이오가 지난주 마지막 거래일 상한가를 기록한데 이어 23일에도 다시 한번 주가가 급등했다. 급성골수성백혈병(AML) 돌연변이 검출 알고리즘에 대한 특허 출원 소식이 영향을 준 것으로 풀이된다. 또 HLB테라퓨틱스는 그룹사의 간암 신약 리보세라닙과 캄렐리주맙 미국 식품의약국(FDA) 품목허가 재심사 신청 소식에 강세를 보였다. 국내 기업 세 번째로 허셉틴 바이오시밀러 유럽 품목허가를 받은 프레스티지바이오파마의 향후 주가도 주목된다.

|

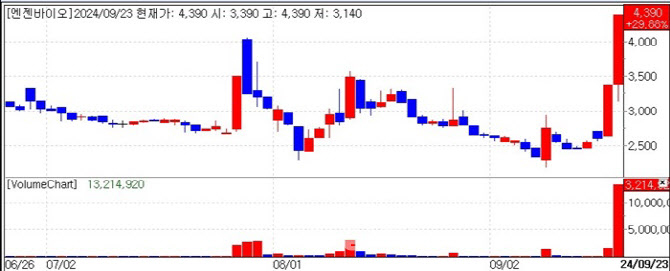

23일 KG제로인 엠피닥터(MP DOCTOR·옛 마켓포인트)에 따르면 엔젠바이오(354200) 주가는 이날 29.88%(1010원)가 넘는 상승세를 보이며 4390원으로 마감됐다. 지난 20일 차세대 염기서열(NGS) 기반 혈액암 표적치료제 처방 및 재발 예측 진단 제품 ‘엠알디 아큐패널’ 출시로 상한가(30%)를 기록했던 이 회사는 23일에도 급등세를 보이면서 2거래일 동안 주가가 약 60% 올랐다.

이 회사 주가 급등의 배경에는 혈액암 치료 방법과 예후를 확인할 수 있는 유전자 돌연변이(FLT3) 알고리즘에 대한 특허 출원이 있다. 이 회사는 급성골수성백혈병(AML) 표적항암제 처방, 항암치료 모니터링과 암 재발 예측 진단 제품을 세계 최초로 상용화했다. 진단을 위해서는 미세한 유전자 돌연변이를 초고해상도의 분석 기술로 검출해야 하는데, 이에 대한 소프트웨어 알고리즘을 특허 출원했다.

현재 임상 현장에서 사용하고 있는 FLT3-ITD 돌연변이 검사법은 극히 낮은 농도로 존재하는 미세잔존질환 여부를 검출하기에는 한계가 있다. 지금까지 차세대 염기서열분석 및 바이오인포매틱스 기술을 이용해 FLT-ITD 돌연변이 검출 민감도를 높이기 위한 몇 가지 알고리즘이 소개된 바 있다. 하지만 정상 혈액세포 십만 개 중 한 개 수준(0.001%)으로 남아있는 돌연변이 검출을 위한 데이터 처리 과정에서 많은 위양성이 발견되거나 주요 돌연변이가 누락되는 기술적 한계가 있었다. 엔젠바이오는 FLT3-ITD 돌연변이 분석 소프트웨어의 핵심 알고리즘으로 이런 한계를 극복했다.

엔젠바이오 관계자는 “유전자 증폭 기반의 표적 시퀀싱 방법을 채택해 FLT3 유전자 영역에 대해서만 집중적으로 염기서열 데이터를 생산했다. 연구소에서 자체 개발해 특허 출원한 분석 알고리즘을 적용, 기존 검사법에 비해 결과의 위양성은 최소화하고 정확도는 높였다”며 “전보다 훨씬 향상된 민감도를 기반으로 ITD 변이 정성적인 검출 외에도 돌연변이 길이와 정확한 발생 위치까지 확인이 가능하다는 차별성을 가졌다”고 설명했다.

리보세라닙 병용 FDA 재심사 신청에 HLB테라퓨틱스 급등

HLB(028300) 자회사 엘레바테라퓨틱스와 파트너사 항서제약이 간암 신약 리보세라닙과 캄렐리주맙 병용요법의 미국 식품의약국(FDA) 재심사 서류를 제출했다. 이 여파로 HLB 그룹사 주가가 일제히 상승세를 나타냈다. 그중에서도 HLB테라퓨틱스(115450) 주가는 23일 9720원으로 직전 거래일 대비 970원(11.09%) 오르며 가장 큰 폭의 증가세를 보였다.

특히 HLB테라퓨틱스의 주가 급등은 핵심 파이프라인의 임상 3상 결과에 대한 기대감도 작용하고 있는 것으로 보인다. 회사는 현재 미국과 유럽에서 희귀 안과질환 신경성각막염(NK) 치료제 ‘RGN-259’ 임상 3상을 진행 중이다. 이 중 유럽 임상 3상 결과는 빠르면 올해 말이나 늦어도 내년 초 나올 것으로 예상된다. RGN-259는 신경성각막염 외에도 안구건조증을 적응증으로 한 임상 3상도 진행 중이다.

HLB관계자는 “금일 그룹사 주가 상승은 FDA에 리보세라닙+캄렐리주맙 품목허가 재심사 신청에 따른 것으로 보고 있다”며 “HLB테라퓨틱스 역시 이런 영향으로 주가가 움직이고 있는 것으로 판단한다. 또한 개별적인 이슈에 대한 기대감도 작용하고 있는 것으로 추정한다. HLB테라퓨틱스는 안과질환 치료제로 개발 중인 신경성각막염 치료제 글로벌 임상 3상 결과가 올해 말 또는 내년 1월 나올 예정이다. 이에 대한 기대감이 작용한 것으로 풀이된다”고 말했다.

|

23일 항체 바이오의약품 개발사 프레스티지바이오파마(950210)는 유럽연합 집행위원회(EC)로부터 허셉틴 바이오시밀러 투즈뉴(성분명 트라스트주맙) 품목허가를 최종 획득했다. 허셉틴 바이오시밀러 글로벌 허가 획득은 셀트리온, 삼성바이오에피스에 이어 국내 기업으로는 세 번째 성과다.

글로벌 제약사 로슈가 개발한 허셉틴은 유방암 및 전이성 위암 치료제로, 시장 규모는 약 5조5000억원에 달한다. 조 단위 글로벌 시장에 진출하게 됐지만, 이날 프레스티지바이오파마 주가는 직전 거래일(20일) 대비 10원(0.07%) 상승한 1만4770원으로 마감됐다. 품목허가 성과 대비 주가 상승폭이 크지 않았다. 업계에서는 허셉틴 바이오시밀러 허가에 대한 기대감이 그동안 계속 주가를 상승시켰고, 이미 주가에 반영된 점이 주가를 크게 움직이지 못한 것으로 보고 있다.

프레스티지바이오파마 측은 “이번 품목허가는 회사 입장에서는 굉장히 좋은 소식이다. 주가가 크게 움직이지 않았지만, 분명 긍정적인 요소가 있기 때문에 향후 가치를 지속적으로 입증할 것”이라고 말했다. 업계도 이번 품목허가로 의약품 개발 능력에 대해 입증한 만큼 경쟁력을 확보하면 시장에서도 어느 정도 시장점유율을 확보할 수 있을 것으로 분석한다.

실제로 회사 측은 허셉틴 바이오시밀러 6개 제품이 먼저 출시된 상황이지만, 투즈뉴에 대한 기대를 숨기지 않고 있다. 기존 파트너사로부터 이번 허가 획득과 제품 판매에 따른 계약금 145억원을 수취하게 됐다. 또한 유럽 시장에서 약 10% 시장 점유율을 충분히 확보할 수 있을 것으로 내다보고 있다.

박소연 프레스티지바이오파마그룹 회장은 “오리지널 의약품과의 동등성을 입증한 만큼 가격 측면에서 경쟁력을 충분히 가질 수 있다”며 “자회사인 프레스티지바이오로직스를 통한 독점 생산 구조와 자체적으로 사용하는 세포주 효율성, 특허를 확보한 정제공정 등을 통해 원가를 절감해 가격 경쟁력을 통해 충분히 10% 시장점유율을 달성할 수 있다”고 강조했다.