|

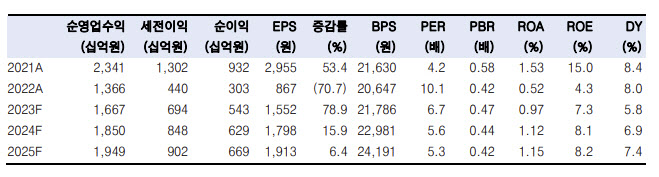

백두산 한국투자증권 연구원은 “4분기 지배순이익은 752억원으로 컨센서스를 33% 하회할 전망”이라며 “부도율(PD)을 포함한 각종 추가 충당금이 발생함에 따라 기타 순영업수익이 마이너스 508억원으로 전년동기대비 254억원 악화되는 점을 감안했다”고 밝혔다.

부문별로는 브로커리지 순수익이 834억원으로 전분기대비 32% 감소할 것으로 전망했다. 국내주식 시장 거래대금이 31%, 해외주식 시장 거래대금이 11% 감소한 점을 감안했다.

기업금융(IB) 관련 수수료수지는 492억원으로 전분기 대비 7% 증가할 것으로 봤다. 백 연구원은 “채무보증 수익 정체에도 불구하고 인수 및 주선 수수료가 기업공개(IPO)와 유상증자 딜을 중심으로 전분기대비 60% 개선될 것으로 보이기 때문”이라고 설명했다.

운용손익 및 이자수지도 1896억원으로 전분기대비 35% 개선될 것으로 봤다. 11~12월 시장금리 하락에 따른 채권 관련 운용손익 개선이 예상되기 때문이다.

투자의견은 중립을 유지했다. 백 연구원은 “2024년 예상 자기자본수익률(ROE)이 8.1%인 가운데 주가순자산비율(PBR)이 0.44배로 주가 상승여력이 제한적이기 때문”이라며 “배당성향의 추가적인 상향과 IB와 부동산 프로젝트파이낸싱(PF) 수익 확대를 통한 ROE 개선이 선행될 필요가 있다”고 했다.