|

20대 카드론 증가세 1년새 15%…다중채무자 많아

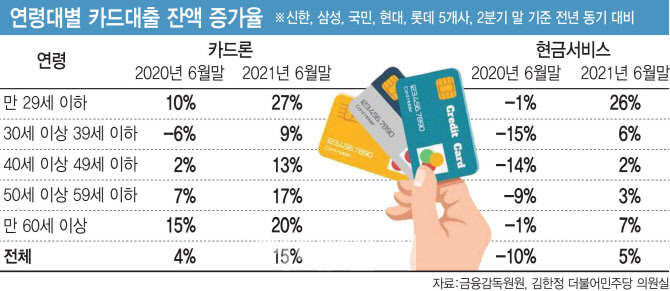

8일 금융감독원이 김한정 더불어민주당 의원에게 제출한 자료에 따르면 신한·삼성·국민·현대·롯데카드 5개사의 올해 2분기 말 카드론 잔액은 27조9181억원으로 1년 전에 비해 3조6456억원(15%) 불어났다. 2019년 2분기 기준 1년간 4% 증가에 그쳤던 것에 비하면 3.75배 급증한 셈이다. 2분기 기준 지난 5년간 평균 카드론 증가율이 8.3%였던 것과 견주면 증가 속도가 1.8배 빠르다.

|

카드론은 카드사에서 2개월 이상 3년까지 취급하는 장기 카드대출이다. 약정된 만기 이전에 대출을 상환하면 물어야 하는 중도상환 수수료가 없고 은행보다 문턱이 낮아 쉽게 이용할 수 있다. 하지만 평균 금리가 6월 말 기준 13.00%(신한카드 기준)로 같은 기간 은행 신용대출 금리 3.75%의 3.5배 수준으로 고금리 상품이다. 지난해 국정감사 자료를 보면, 지난해 상반기 기준 카드론 이용자의 56%는 카드론을 받은 금융회사를 포함해 3개 이상 금융기관에서 빚을 진 다중채무자다.

카드론뿐 아니라 단기(1~2월)카드 대출 상품인 현금서비스(대출성리볼빙 제외) 잔액도 올해 2분기말 4조5836억원으로 1년새 5% 증가했다. 직전 1년 대비 증가율이 2019년 2분기(-2%), 2020년 2분기(-10%)와 달리 증가세로 돌아선 것이다. 연령대별 증가율에서도 카드론과 마찬가지로 20대가 26%로 전체 증가율(5%)보다 5배 넘게 빨랐다. 뒤이어 60대(7%), 30대(6%), 50대(3%), 40대(2%)순이었다. 카드론 평균 금리는 6월말 현재 17.99%(신한카드)로 은행 신용대출 금리 3.75%의 5배 수준이다.

20대가 빠르게 카드 대출에 의존한 데는 취업난과 자산시장의 열풍이 있는 것으로 풀이된다. 금융당국 관계자는 “카드론은 주택담보대출이나 전세자금대출처럼 용도를 보고 대출한 게 아니라 정확히 알 수 없다”면서도 “추정컨대 특정 자산 상승을 바라보며 투자하는 수요와 취업에 어려운 청년들이 생계형으로 쓰는 게 복합적으로 있는 거 같다”고 말했다.

상환능력 취약…20대 카드론 연체율 최대 3.3%

문제는 20대의 취약한 상환능력이다. 이는 카드론과 현금서비스를 합친 전체 카드 대출 연체율이 하락 추세긴 하지만, 20대 연체율이 상대적으로 높은 점에서도 엿볼 수 있다. 올해 1분기 5개 카드사의 20대 카드대출 연체율은 2.1%~3.3%로 모든 카드사에 가장 연체율이 낮은 60대보다 32%~88%까지 연체율이 높았다. 여기에 한국은행 기준금리 인상도 앞두고 있어 20대의 고금리 카드 대출의 상환 부담은 더 커질 전망이다.

김태기 단국대 경제학과 교수는 “취업이 어렵고 미래가 불투명하니 20대가 대출을 받아 코인이나 주식 등 자산에 투자하는 것으로 보인다”며 “최근 주식이나 코인 시장이 좋지 않아 대출을 받아 상환조차 하지 못하는 게 아닌가 걱정”이라고 말했다. 금융당국 관계자는 “작년 하반기부터 은행 신용대출을 강화하면서 고신용자 위주로 카드대출이 늘어난 측면이 있다”면서도 “신용도가 낮은 데 과도한 대출이 나가지 않도록 관리감독을 강화하고 있다”고 말했다.