[이데일리 박태진 기자] 신한금융투자는 7일

F&F(007700)에 대해 신종 코로나 바이러스 감염증(코로나19) 여파로 면세점 분야를 중심으로 매출이 둔화돼 올 1분기 실적은 부진할 것이라고 진단했다. 투자의견은 매수(Buy)를 유지하고 목표주가는 12만원으로 14.29%(2만원) 하향 조정했다.

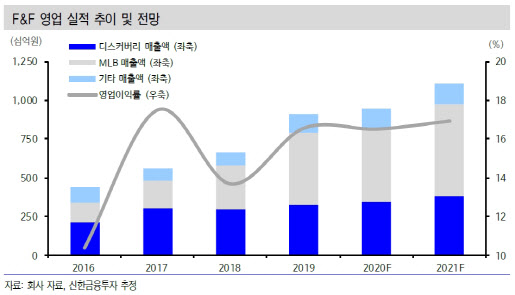

김규리 신한금융투자 연구원은 “1분기 매출액은 1768억원으로 전년 동기 대비 9% 증가하고, 영업이익은 182억원으로 전년 대비 4% 감소할 것”이라며 “코로나19로 가장 큰 실적 피해를 본 채널은 면세점(2019년 기준 매출비중 31%)으로 2월 면세점 외국인 매출은 8억2000만 달러로 전년 대비 35% 감소했고, 3월에도 37% 감소가 예상된다”고 설명했다.

내수 채널은 선방했다는 분서이다. 1분기 디스커버리와 MLB 기존 채널 매출액은 각각 8%, 5% 성장이 예상된다.

해외는 지역별로 다른 모습을 보였다. 오프라인 위주인 MLB 홍콩은 전년 동기 대비 47% 감소한 36억원의 매출액이 예상된다. 지난해 하반기 온라인(티몰)에 진출에 MLB 중국은 상대적으로 영향이 적었다.

올해 연간 영업이익은 소폭 개선세를 나타낼 것이란 전망이다.

김 연구원은 “매출액 증감률은 2분기를 바닥으로 개선세가 전망된다”며 “연간 매출액과 영업이익 추정치는 9499억원, 1569억원으로 전년 대비 각각 4%씩 증가할 것으로 보이지만, 지난 보고서 대비 약 6% 하향 조정했다”고 강조했다.

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)