|

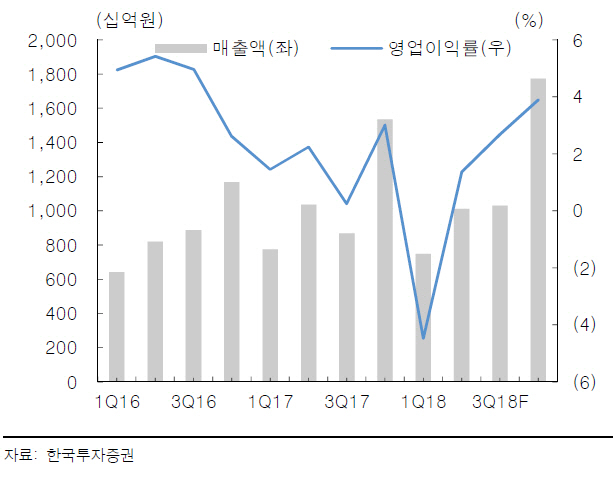

조철희 한국투자증권 연구원은 “2분기 매출액은 1조113억원, 영업이익 138억원으로 전년동기대비 각각 2%, 41% 감소했다”며 “영업이익이 부진한 주요인은 CCTV 판매가 저조했고 국제공동개발사업(RSP) 비용이 크게 늘었기 때문”이라고 분석했다.

본사(항공기엔진)는 227억원의 영업적자를 기록해 전분기 적자 169억원보다 더 부진했다. 그는 “GTF엔진 RSP 비용이 266억원으로 전분기 184억원보다 커졌기 때문”이라며 “올해 P&W의 GTF 엔진 매출이 늘어 약 900억원의 관련 비용이 발생하지만 RSP 비용은 2018~2019년이 최대고 이후 점진적으로 줄면서 실적이 개선될 것”이라고 예상했다.

한화테크윈(CCTV)과 한화시스템은 전분기대비 흑자전환에 성공했다. 그는 “한화테크윈은 2분기부터 베트남 공장이 가동돼 이익이 늘고 있고 한화시스템은 1분기 회계기준 변경 영향에서 벗어나 실적이 정상화됐다”며 “정밀기계도 중화권 업체향 매출 증가로 13.9%의 높은 이익률을 기록했다”고 설명했다.

본사 이익에 대한 눈높이는 낮아졌으나 이미 주가가 대부분 반영했다는 판단이다. 조 연구원은 “3분기부터는 한화에스앤씨 합병효과로 한화시스템 이익증가가 보장됐다”며 “4분기가 방산 부문 성수기인 만큼 늘어나는 이익에 발맞춰 주가도 점진적으로 상승할 것”이라고 말했다.