|

김병기 한화투자증권 연구원은 “2분기 매출액은 전년 동기대비 52% 증가한 677억원, 영업이익은 40% 늘어난 168억원으로 추정치를 상회했다”며 “2분기는 제품의 비수기인데 일반산업용 PI필름이 전통적인 계절성을 상쇄할 만큼의 변수로 떠올랐다”고 밝혔다.

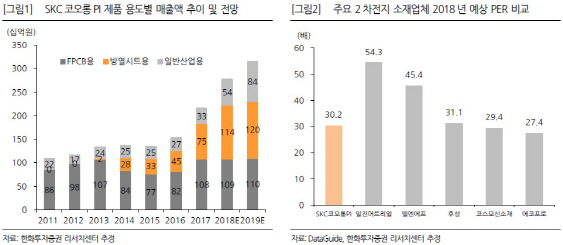

그는 “2분기 일반산업용 PI 필름 매출액은 136억원으로 전년대비 74%, 전분기대비 15% 성장했다”면서 “전기차용 2차전지 팩의 절연 소재로 PI필름이 본격적으로 채택되기 시작했고 MLCC 제조공정용 테잎으로 쓰이는 PI필름도 업황 호조에 힘입어 판매량이 급증했기 때문”이라고 설명했다.

특히 PI 필름의 수요가 높은 확장성을 보이고 있다. 김 연구원은 “올해 2차전지, 적층세라믹콘덴서(MLCC), 플렉시블 유기발광다이오드(OLED) 등으로 적용범위가 확산하고 있다”며 “2차전지용 PI필름 매출액의 성장세가 가파르다. 2분기 2차전지용 PI필름 매출액은 87억원으로 전년동기에 비해 74% 급증한 것으로 파악된다”고 분석했다. 이어 “수요처 확장에 선제적으로 대응하기 위해 올해부터 2020년까지 생산능력을 매년 600톤씩 증설할 계획”이라며 “증설 캐파(Capa)의 대부분은 이들 신규 수요처에 할당될 것”이라고 예상했다.