.png)

한국은행이 22일 발표한 ‘해외경제 포커스’ 보고서에 따르면 주택가격이 다시 하락해 금융 불안이 확산되는 경우 아시아 신흥국이 선진국보다 피해가 큰 것으로 나타났다. 선진국과 달리 아시아 신흥국의 집값 상승세가 두드러진 동시에 가계부채 규모가 크게 확대됐기 때문이다.

|

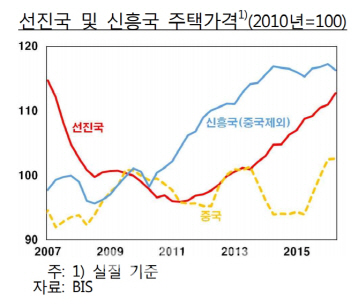

그러나 아시아 신흥국의 경우 집값 상승세가 지난 2008년 이후 큰 폭 상승했다. 선진국의 주택가격이 2008년을 기점으로 하락했던 데 반해 신흥국의 경우 금융위기 뒤에도 집값이 크게 하락하지 않고 상승세를 지속한 탓이다. 홍콩의 경우 2009~2016년 사이 83.1%, 인도는 78.5% 상승했다. 우리나라의 집값 상승률은 1.6%였다.

이는 선진국 집값의 경우 지난 2007년 2분기(고점) 대비 2013년 1분기에 14.7% 하락해 저점을 찍었다가 2017년 1분기에는 저점 대비 12.4% 상승한 것과 다른 흐름이다.

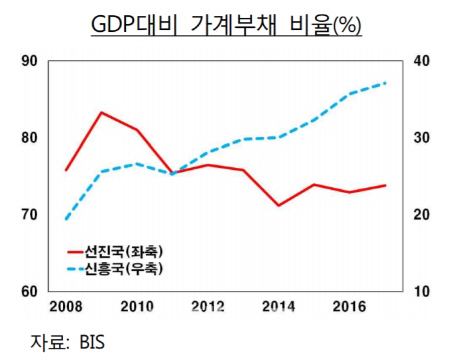

이에 선진국과 신흥국 간 가계부채 흐름도 달랐다. 보고서에 따르면 선진국의 가계부채는 감소했으나 신흥국은 꾸준히 증가했다.

미국, 아일랜드 등 선진국에서는 경기부진 및 정부규제로 인해 가계부채의 상당부분을 차지하는 모기지대출이 감소하거나 증가율이 둔화됐다.

신흥국의 가계부채는 지속적으로 증가했다. 중국, 태국, 홍콩 등 아시아 국가를 중심으로 가계부채 확대가 두드러졌다. 우리나라의 경우 주요 신흥국들 중 국내총생산(GDP) 대비 가계부채 비율이 가장 높은 상황이다. 주택가격 급등락할 경우 아시아 신흥국에 실물경제 및 금융시장에 피해가 커질 수 있는 것이다.

한은은 보고서를 통해 “세계 각국이 금융위기를 거치면서 금융시스템 리스크에 대응하기 위한 규제를 강화한 만큼 주택가격의 급변동 가능성은 크지 않다”면서도 “신흥국의 경우 가계부채 규모가 큰 폭 확대돼 만에 하나 주택가격의 급등락이 발생하면 피해가 클 수 있어 유의해야 한다”고 당부했다.

|