.png)

.png)

|

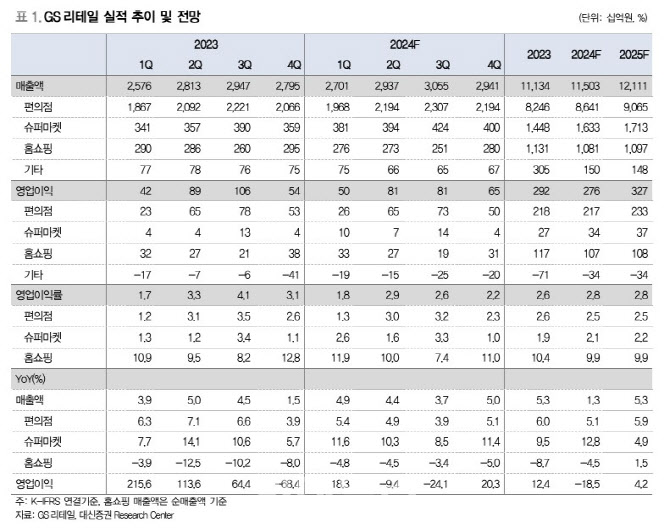

편의점 부문의 4분기 기존점 성장률은 1~2% 수준을 전망했다. 지난 10~11월 좋은 날씨 영향으로 편의점 트래픽 증가했지만, 12월 들어 추위와 집회 등의 영향으로 기존점 성장률이 둔화하고 있다는 분석이다. 아울러 매출 성장에도 물가 상승으로 임차료, 인건비 등이 증가하는 등 비용 증가 요인이 지속하면서 4분기 편의점 부문 영업이익은 6% 감소할 것으로 예상했다.

슈퍼사업부의 기존점 성장률은 편의점과 유사한 1~2% 내외를 기록해 전년 수준의 무난한 손익을 기록할 것으로 내다봤다.

홈쇼핑은 취급고 감소로 4분기에도 영업이익이 전년 대비 18% 감소할 것으로 추정했다. 이외에 개발 부문도 4분기에 보수적 회계 처리 방침으로 적자폭 확대될 것으로 전망했다.

편의점 업게 구조조정 효과를 확인하며 주가가 점차 회복될 것으로 예상했다. 유 연구원은 “4분기 현재 4~5위권 기업들의 점포 폐점 등 업계 구조조정 진행 중이며 당분간 성장성은 낮은 수준을 벗어나지 못할 전망이나 구조조정이 마무리되는 시점에 손익 개선 가시성이 부각하며 주가가 회복할 것”이라고 말했다.

유 연구원은 “전일 종가 기존 2025년 예상 주가수익비율(PER)은 대략 10배 수준으로 저점 매수 전략으로 접근 가능한 구간이나 업계 구조조정 효과를 확인할 시간이 필요해 본격적인 주가 회복에는 다소 시간이 걸릴 것”이라고 판단했다.