.png)

.png)

|

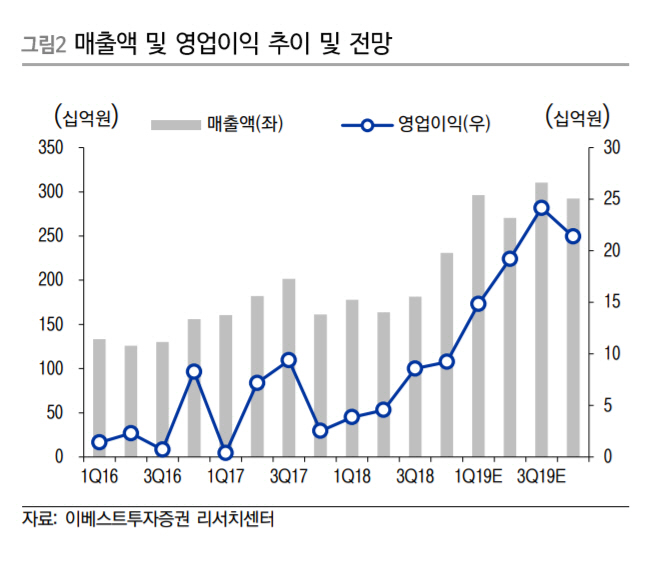

투자의견 매수(Buy)를 유지하고, 목표주가는 2만원으로 33.3%(5000원) 상향 조정했다.

양형모 이베스트증권 연구원은 “2분기 회사 매출액은 2707억원, 영업이익 192억원으로 전년동기대비 각각 65.4%, 335.5% 증가할 것”이라며 “멀티플 카메라가 예상보다 고객사 주문이 많아 실적이 개선될 것”이라고 분석했다.

회사가 메인으로 카메라모듈을 납품하는 고객사의 플래그십 모델이 8월 본격 출시되면서 실적은 2분기가 저점이라는 판단이다.

그는 “고객사의 보급형 모델 판매가 우수한 가운데 모델별로 메인 또는 이원화로 카메라모듈을 납품하게 된다”며 “월별로는 9~10월 매출 최고치를 달성하고 3분기 매출 3000억원을 넘어 창사 이래 분기 최고치 기록을 경신할 것”이라고 예상했다.

최근 정부는 ESS 화재사고 원인으로 배터리 보호시스템과 통합제어 미흡(BMS), 배터리 외부의 비정상적인 충격, 설치·운용관리 소홀 등을 들었는데 회사의 최대 강점인 배터리 보호시스템이 부각될 전망이다.

그는 “소형전지부터 대형전지의 과충전, 과열을 방지하는 BMS는 국내 최고 경쟁력과 가장 오래된 업력을 보유했다”며 “하반기 동남아 전기스쿠터·오토바이의 BMS·팩 매출이 본격 발생하고 다양한 전기차(EV)로 확대될 것”이라고 설명했다.

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600922t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)