.png)

.png)

|

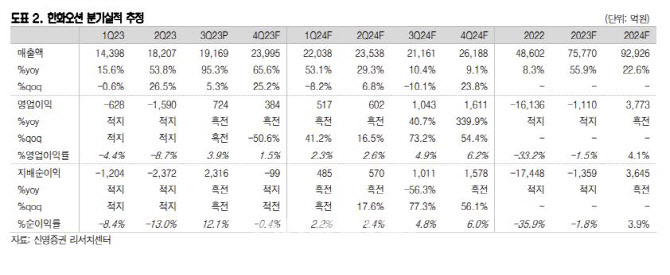

특히 전분기대비 영업일수가 감소했음에도 불구하고 매출액이 늘어나는 모습을 보여 건조량이 정상적으로 늘어나고 있음을 확인했다는 것이 엄 연구원의 설명이다. 4분기는 연중 영업일수가 가장 많고, 저가 수주 물량에 대한 인도 이후 상대적으로 고가 물량이 투입되면서 수익성 개선세를 이어갈 것으로 예상했다. 한화오션의 4분기 매출액은 3분기 대비 25.2% 증가한 2조 3995억원으로 전망되며, 일회성 요인이 없는 영업이익은 384억원으로 흑자를 기록할 것으로 봤다.

이에 따라 엄 연구원은 한화오션에 대해 투자의견을 기존 ‘매도’에서 ‘매수’로 두 단계 상향했다. 목표주가는 동일하나 주가 하락으로 상승 여력이 생겼기 때문이다. 엄 연구원은 “조선업체 목표주가는 2024~2025년 평균추정순자산가치에 목표배수 2배를 적용하여 산정했다”며 “방위산업 영위 업체인 점을 감안하여 프리미엄 2조원도 더했고, 유상신주 상장 시 주가 변동성 클 것으로 예상되나, 장기 실적개선 추세 감안하면 하방경직성은 있을 것”이라고 강조했다.

![복지관 안 다니면 알 수 없어…'그들만의 리그'된 노인 일자리 [only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800083t.jpg)

![기름값 올라도 남는게 없다…영세 주유소 줄줄이 경매행[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800131t.jpg)