.png)

|

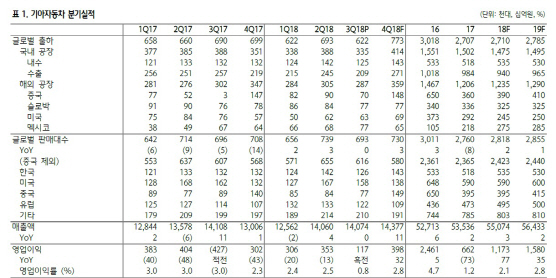

27일 마켓포인트에 따르면 지난 26일 기아차는 전날대비 850원(3.15%) 오른 2만7850원에 거래를 마쳤다. 기아차는 연결기준 3분기 영업이익이 1173억원으로 전년동기대비 흑자전환했으며, 매출액은 0.24% 감소한 14조743억원으로 잠정 집계됐다고 밝혔다.

송선재 하나금융투자 연구원은 “기아차의 3분기 실적은 영업이익 기준 시장예상치를 64% 하회했다”며 “영업일수 감소로 내수판매가 부진해 제품 믹스가 악화됐고, 품질 비용도 2800억원 반영됐다”고 분석했다.

송 연구원은 “품질 비용 2800억원 중 800억원은 에어백 리콜, 나머지 2000억원은 선제적 엔진 품질대응(KSDS 적용)과 기타 리콜로 발생했는데, 이러한 일회성 요인들을 제거하면 기대치에 부합한 수준”이라며 “지분법이익이 전년동기대비 98% 증가하는 등 세전이익과 순이익 모두 흑자전환했다”고 설명했다.

기아차는 미국 내 신형 K3가 투입됐고 연말 이후 신형 쏘울과 대형 스포츠유틸리티차량(SUV), 스포티지 F/L, 준중형 SUV가 순차적으로 출시될 예정이다. 레저용차량(RV) 위주의 신차 사이클에 힘입어 판매 및 실적이 개선될 것으로 기대하고 있다. 송 연구원은 “4분기 실적은 영업일수 증가와 전년동기 낮은 기저, 신차 효과에 힘입어 개선될 전망”이라며 “주가순자순비율(PBR) 0.4배 이하의 낮은 밸류에이션과 2.7%의 기대 배당수익률을 감안할 때 단기 모멘텀이 될 수 있다”고 판단했다.

이어 그는 “중장기로는 미국·중국에서의 판매 경쟁력 회복과 인도 공장의 성공적 안착이 중요하다”며 “미국은 둔화되는 시장수요에도 다수의 신차가 연속 투입되면서 개선될 가능성이 높고, 중국은 신차 효과에도 시장수요 급락과 기존 모델의 노후화로 어려움이 이어질 것”이라고 내다봤다. 낮아진 밸류에이션에서 4분기 실적 개선과 미국에서의 신차 효과가 주가에 긍정적일 것이라는 진단이다.