.png)

.png)

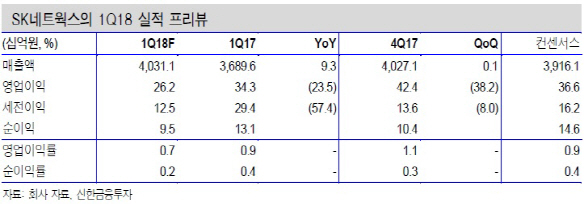

|

허민호 신한금융투자 연구원은 “1분기 영업이익은 전년 동기대비 24% 감소한 262억원을 예상한다”면서 “주유소 마진 하락 및 판매량 감소, 작년 3월 LPG사업 매각에 따른 이익 감소, SK매직의 공격적 마케팅 비용 집행, 타이어 매장 확장에 따른 비용 증가 등이 부진의 주요원인”이라고 밝혔다.

2분기까지 비용이 증가 등의 이슈가 있지만 3분기부터는 실적 개선세를 보일 전망이다. 허 연구원은 “2분기까지 마케팅 비용 증가가 불가피하다. 실적에 대한 불확실성이 존재한다”며 “2분기 영업이익은 384억원이 기대되지만 전년 동기 일회성 조직 효율화 비용 200억원 등을 감안하면 의미있는 실적 개선은 아니다”고 설명했다. 그러면서 “3분기부터 의미 있는 실적 개선 본격화가 예상된다. 올해 영업이익 1801억원을 전망한다”며 “회사는 마케팅 비용을 상반기에 집중할 계획이다. 하반기 가전렌탈 마케팅 비용 축소, 주유소 마진 정상화, 경정비 비용 축소가 기대된다”고 언급했다.

그는 “주유소의 구조적 마진 개선은 어렵지만 그룹사와의 관계 등을 감안시 하반기 정상화는 가능하다”면서 “렌탈사업은 마케팅 비용 증가에도 시장 성장세 이상의 회원수 증가가 이뤄지고 있지 않다면 문제다. 회사는 렌탈시장 성장률 10%보다 높은 회원수 증가세를 시현 중이다”고 분석했다.

![尹이 밀어붙인 글로벌 R&D, 국내기관 보호장치도 부족했다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042400610t.jpg)