동업자 손 떼도 사업은 지속

|

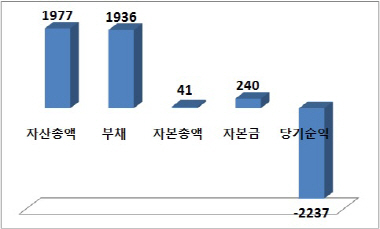

특히 사촌 형제가인 현대중공업이 KAM에 손을 떼면서 모든 부담을 떠안게 됐다. KAM은 지난해 2273억원의 당기순손실을 기록했다.

이에 따라 현대중공업(009540)과 KCC가 지난 2008년 각각 49%, 51%의 지분을 투자해 설립한 KAM은 KCC의 100% 자회사로 편입되게 됐다. 앞서 지난해에는 경쟁사였던 웅진폴리실리콘이 공장 가동을 중단한 데 이어 한국실리콘도 법정관리에 들어가는 등 업황 악화에 관련 업체들이 무더기로 무너지기도 했다,

상황이 이처럼 악화됐지만 KCC측은 폴리실리콘 사업 지속 의지를 밝히고 있다. KCC 관계자는 “장기적으로 태양광 사업 업황이 좋아질 것으로 보고 있다”며 “태양광 사업 철수 등은 전혀 고려치 않고 있다”고 말했다. 실제 KCC는 KAM공장 일부 라인을 가동하며 상황이 개선되기를 기다리고 있다.

투자한 돈이 얼만데..애물단지된 태양광 사업

그러나 업계는 KCC가 태양광 사업 지속 여부를 놓고 딜레마에 빠진 것으로 보고 있다. 연산 3000톤 규모의 폴리실리콘 생산 공장 2개를 갖고서도 최소한의 라인만을 가동하며 업황을 살피고 있는게 KCC의 현재 입장을 잘 보여주고 있다는 분석이다.

업계 관계자는 “업황악화에도 불구 한화는 태양광 산업에 과감한 투자를 지속하고 있고 동업자인 현대중공업은 발을 빼고 있다”며 “그러나 KCC는 현재 과감한 투자도 적극적인 사업 구조조정에도 나서지 않고 있다”고 말했다.

KCC가 태양광 산업을 포기하지 못하는 것은 이 사업을 KCC의 신성장 동력으로 삼아왔기 때문이다. 그동안 건자재 경쟁사인 LG하우시스(108670)는 고기능 소재ㆍ부품을, KCC는 태양광 기초 소재인 폴리실리콘 생산을 각각 미래 먹거리고 발굴하고자 노력해 왔다.

결과는 최근 대비돼 나타나고 있다. 장기적인 건설경기 침체로 건자재 업체들의 영업 상황이 악화되고 있지만 LG하우시스는 고기능 소재ㆍ부품 사업의 선전을 기반으로 지난 1분기 전년대비 486% 증가한 240억원의 영업이익을 올렸다.

그러나 KCC는 지난 2011년 실리콘 사업에 대한 선제 대손상각 처리로 이 사업 분야의 부진을 미리 털어냈음에도 지난해보다 14% 감소한 452억원의 영업이익을 올리는데 그쳤다

지금까지 투입한 막대한 투자금도 KCC가 태양광 산업을 쉽게 접지 못하는 이유 중 하나다. KCC는 2001년부터 실리콘 사업에 뛰어든 이후 현재까지 약 2조원 가까운 돈을 태양광 산업에 투자해 왔다.

또 다른 태양광 업계 관계자는 “태양광 산업 업황이 악화됐다고 이제와서 KCC가 고기능 소재 등 새로운 먹거리 발굴에 나서기는 부담스러운 상황”이라며 “당분간 공장 가동을 최소화 하며 업황이 호전되기를 기다리는 현재의 전략을 유지할 것으로 보인다“고 전망했다.

![“얼굴 가리고 피투성이 딸 질질 끌고가”…팔순 아버지의 눈물[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022000001t.jpg)