.png)

.png)

|

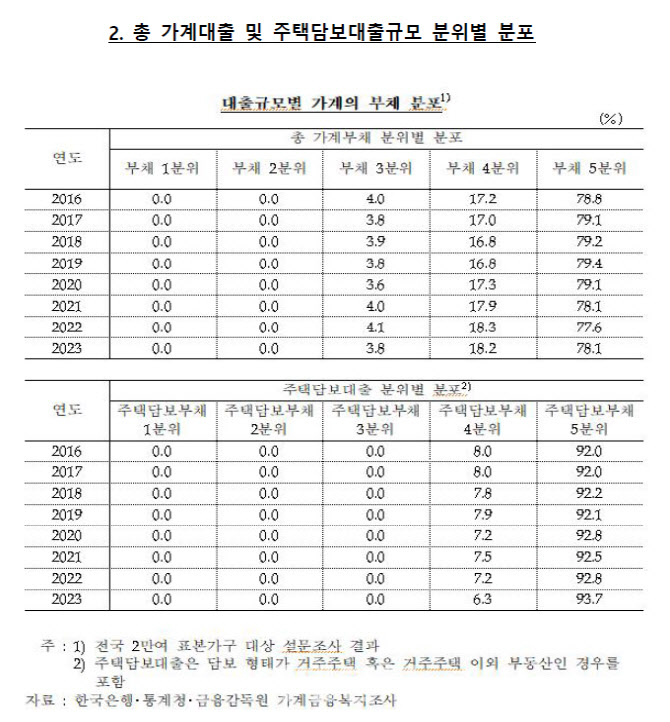

이는 한은이 전국 2만여 표본가구를 대상으로 설문조사한 결과다. 주담대는 담보 형태가 거주주택 혹은 거주주택 이외 부동산인 경우를 포함했다.

그 외 △4분위(상위 20~40%) 6.3% △3분위(상위 40~60%) 0% △2분위(하위 20~40%) 0% △1분위(하위 20%) 0%로 집계됐다. 사실상 소득 상위 40% 이상 가구만 은행에서 돈을 빌려 집을 사고 있다는 얘기다.

가계대출의 경우 5분위가 78.1%, 4분위 18.2%, 3분위 3.8%, 2분위 0%, 1분위 0%를 차지했다.

또한 한은이 차 의원에게 제출한 또 다른 자료에 따르면 최근 3년간 주담대 건수 중 2건 이상 주담대를 받은 가계 비율은 평균 32%인 것으로 나타났다. 2021년 34.2%, 2022년 32%, 2023년 31.2%다. 전체 주담대 잔액으로 대출금액을 추정해보면 2021년 336조6000억원, 2022년 324조2000억원, 2023년 332조원이다.

차 의원은 “가계대출과 주담대가 고소득층에 몰려 있다”며 “고소득층이 실거주 목적이 아닌 금융대출을 받아 부동산 투기 이득을 누리기 위한 것으로 보이는데, 금융불평등이 자산불평등으로 이어지지 않도록 대책을 마련해야 한다”고 지적했다.

|

![오픈AI 성장 둔화 우려에 반도체株↓…뉴욕증시 최고치서 후퇴[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900142t.jpg)