.png)

|

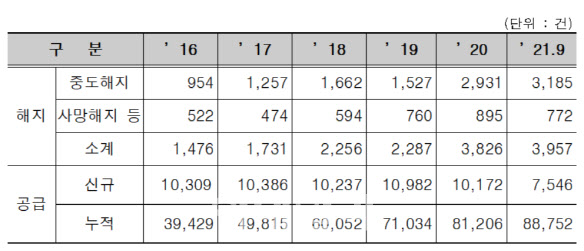

31일 주택금융공사에 따르면, 2016년부터 지난해 말까지 주택연금 해지건은 총 1만1576건으로 집계됐다. 이 가운데 사망해지 등에 따른 해지건이 3245건으로 전체 해지건의 28%를 차지했다. 10건 해지건 가운데 3건 정도는 사망해지 등에 따른 해지인 셈이다.

사망해지 등에서 등은 주택연금 가입 후 30일 이내에 주택연금을 해지하는 ‘약정철회 해지’와 연금 수령액을 한번도 수령하기 전에 해지한 ‘미실행해지’를 말한다. 다만, 사망해지가 대부분이고 약정철회 해지와 미실행해지는 적어 사망해지 등으로 주금공은 분류했다. 반면 주택연금 중도해지는 8331건으로 72%를 차지했다. 중도해지는 주택연금을 한번이라도 수령한 후에 해지한 경우다.

사망해지 등은 2016년 522건(35%)에서 2020년 895건(23%)로 감소 추세다. 반면 중도해지는 같은기간 954건(65%)에서 2931건(77%)으로 높아졌다. 특히 올해 9월까지 중도해지는 3185건으로 전체의 80%까지 늘어난 반면 사망해지 등은 772건으로 20%까지 낮아졌다. 올해 9월까지 중도해지 및 사망해지 등을 2016년에 견주면 중도해지는 3.34배로 불어났지만, 사망해지는 1.47배로에 늘어나는 데 그쳤다.

|

다만, 주택연금을 해지하면 해당 시점까지 받은 연금과 이자 등 금융비용을 합쳐 상환해야 한다. 또 주택가격의 1.5% 가량의 보증료를 돌려받지 못하는 데다 3년간 재가입이 안된다. 이런 불이익에도 주택연금 중도해지가 늘고 있는 이유는 최근 집값이 크게 상승하면서 해지에 따른 불이익보다 이득이 더 크기 때문으로 풀이된다.

집값 상승은 새로 주택연금에 가입하려는 이들도 가입을 주저하게 하는 요인이다. 주택연금 신규 가입 건수도 2016년 1만309건에 지난해 1만172건, 올해 9월까지 7546건으로 줄고 있다. 그간 주택연금 가입문턱이 낮아진 것을 고려하면 중도해지 압력은 더 큰 것으로 보인다. 주금공은 가입연령을 지난해 4월 만 60세에서 55세로 낮췄다. 같은해 12월 대상주택을 시가 9억원에서 공시가 9억원으로 조정했고 주거 목적 오피스텔도 가입 대상에 포함했다.

일각에서는 주택연금을 재설계해야 한다는 지적도 있다. 대출에 변동금리 상품이 있듯이 연금 가입 당시 월 지급액을 집값과 연동해 받을 수 있는 상품도 출시해 선택지를 넓혀야 한다는 지적이다.

다만, 반론도 만만찮다. 주택연금은 노후 안전판 역할을 해야 하는데 집값과 밀접하게 연동시키면 집값 하락 시 연금 생활자가 위험에 빠질 수 있다는 지적이다. 주금공 관계자는 “중도해지에는 가입자의 노령화로 인한 요양원 입소 등으로 주택을 매각하거나, 다운사이징을 통해 노후생활자금을 마련하기 위한 사유도 일부 있는 것으로 파악된다”고 말했다.

현재 주택연금은 가입 당시 집값에 연금 수령액이 결정돼 집값 하락에 따른 위험은 없다. 또 가입자가 빨리 사망하거나 주택가격이 큰 폭으로 올라서 연금지급액이 주택가격보다 적은 경우 정산 후 나머지 금액을 상속인(자녀)에게 넘겨준다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)