.png)

.png)

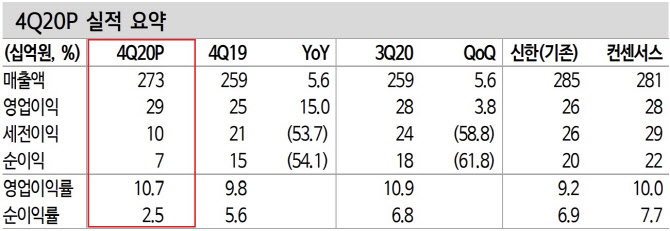

정용진 신한금융투자 수석연구원은 “4분기 매출 2731억원, 영업이익 293억원으로 시장 기대치(282억원)에 부합하는 실적을 냈다”며 “DU(GM향 드라이빙 유닛) 매출이 급증했고 현대차·기아향 친환경차 모터 매출도 기대했던 성장성에 부합했다”고 설명했다.

이어 친환경차 관련 매출 비중이 전년 대비 38.7% 늘 것이라고 전망했다. 고객사의 전동화 전략 가속과 신규 전기차 출시로 대규모 납품을 준비해서다. 국내 상장 중대형 자동차 부품사 중 가장 높은 친환경차 비중을 유지할 것으로 예상했다.

정 연구원은 “글로벌 상위 부품 11개사의 올해 PER(주가수익비율)이 15.4배로 상승한 점을 반영해 동사 2021년 예상 EPS(주당순이익)에 PER 15.6배를 적용한다”며 “높은 친환경차 비중을 감안하면 글로벌 부품사와의 비교가 타당하다”고 덧붙였다.

|

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600922t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)