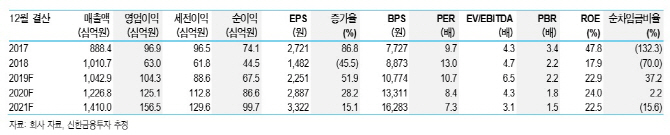

박광래 신한금융투자 연구원은 진에어의 2분기 실적 전망치로 매출액 2230억원, 영업이익 7억원을 제시했다. 이는 전년동기대비 각각 1.6%, 88.6% 하락한 수치다. 실적 하락은 지난해 8월부터 국토교통부가 신규노선 허가, 신규 항공기 등록, 부정기편 운항허가 제한 등에 대해 제재 조치를 취한 영향으로 분석된다.

다만 하반기부터는 제재 리스크가 해소될 것이란 관측이다. 박 연구원은 “오는 7~8월로 예상되는 한국·인도네시아 항공협정과 11월 한국·아세안 특별정상회의를 앞두고 진 보유중인 대형항공기(B777)의 중요도가 커지는 기회가 올 것”이라며 “또한 제재가 11개월째 지속되고 있어 손실이 커질수록 과징금에 대한 형평성 측면이 문제될 수 있다”고 지적했다.

이어 “현재 진에어의 주가는 상장 이후 최저 수준까지 내려온 상태”라며 “국토부 제재에도 진에어는 지난 1분기 다른 LCC(저가항공사)의 평균 영업이익률(11.1%)보다 높은 17.6%를 기록했기에 제재만 풀리면 수익성 개선 효과가 클 것”이라고 강조했다.

|

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)