.png)

.png)

|

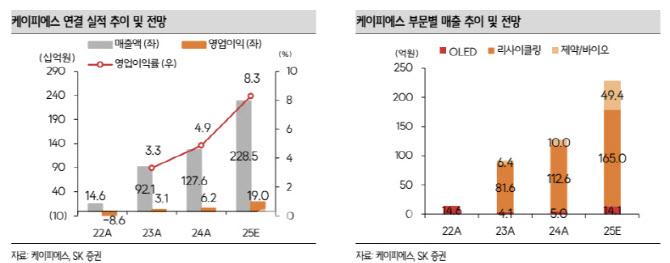

허선재 연구원은 “케이피에스는 바이오 전문가 김성철, 김하용 대표가 제약·바이오 사업을 영위하기 위해 2020년 인수한 유기발광다이오드(OLED) 디스플레이 장비 제조업체로 올해 1분기를 기점으로 지난 5년에 걸친 제약·바이오 회사로의 변화가 완료됐다”고 분석했다.

허 연구원은 “향후 성장에 대한 큰 그림은 2023년 인수한 배터리솔루션즈(배터리 리사이클링)와 2024년 인수한 한국글로벌제약(ETC 제조) 등의 수익사업을 통해 안정적인 캐시플로우를 확보하고 주력 바이오 사업인 케이비바이오메드(경구용 GLP-1 플랫폼)와 알곡바이오(난소암 혁신신약)에 집중해 중장기 성장을 쌓아가는 것”이라고 설명했다.

![한동훈 부산 출마, 좋게 본다 23% 좋지 않게 본다 49%[한국갤럽]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042400742t.jpg)