김현용 이베스트투자증권 연구원은 “매출구성은 MNO 64%, 유료방송 20%, 탈통신 16%로 구성돼 있지만, 이익비중은 이동통신사업(MNO)이 75%, 유료방송 17%, 탈통신 8%로 MNO의 수익성이 전사 이익 방향성의 키를 쥐고 있다”며 “다만 탈통신 사업편제가 커머스, 콘텐츠, 보안 및 기타로 완성되고 각 사업부문의 수익성 개선 및 기업공개(IPO) 추진이 공식화되며 SK텔레콤의 가치평가 기준도 중대한 기로에 있다”고 판단했다.

|

현재 SKT 별도법인의 EBITDA가 연간 4조원에 육박하고, 별도 순차입금 약 5조원을 대입하면 EV/EBITDA 2.5배로 복합기업 할인을 감안해도 과도한 저평가가 아닐 수 없다는 분석이다.

김 연구원은 “탑티어 e커머스, OTT플랫폼, 음원플랫폼, 보안솔루션과 여기에 3위 입지를 확고히 한 앱스토어까지 모두 SK텔레콤의 탈통신 사업부문들”이라며 “대부분 업계 2~3위권을 유지하고 있으며 전방산업 및 동사 매출 성장률이 두자리수를 거뜬히 기록중”이라고 설명했다.

현재 탈통신사업체의 SKT 보유지분 가치를 현시점 가치로 합산해도 4조원(커머스 2.0~2.4조, 보안 0.7조, 콘텐츠 0.6조, 기타 0.5조)에 달한다는 분석이다.

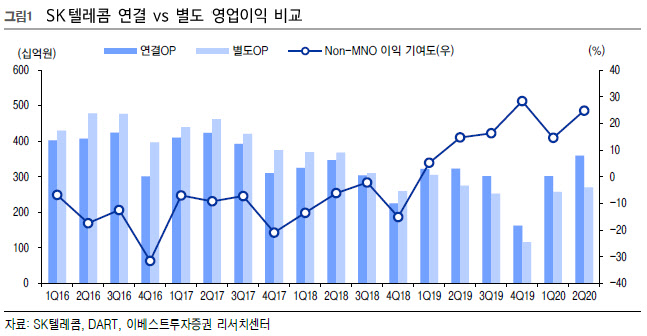

그는 “MNO사업이 매출대비 64%, 이익대비 75%로 절대적이지만, 자회사 매출 기여는 3년전 28%에서 최근 분기 36%로 꾸준히 늘었다”며 “특히 SK브로드밴드를 제외한 나머지 사업부문 매출액 비중은 동기간 11%에서 16%로 상대적으로 유료방송 대비 큰 폭으로 성장에 기여한 게 확인됐다”고 밝혔다.

이베스트투자증권은 △느린 5G 보급에도 이동전화 수익의 견조한 성장성과 수익성 △IPTV, WAVVE, FLO 중심의 미디어 콘텐츠 고성장 △커머스/보안 이익 기여 안정화를 반영해 목표주가를 14.8% 상향한 31만원으로 제시했다.

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)