|

남성현 한화투자증권 연구원은 “GS리테일 영업환경은 예상보다 긍정적인 것으로 판단한다”면서 “편의점 영업환경 성수기 진입 및 지난해 기저로 인해 기존점 성장이 확대되고 있고, 구매통합을 통한 매입률 개선으로 인해 가맹점주 수익성 하락이 제한되고 있다”고 밝혔다. 이어 “슈퍼마켓 및 호텔사업부 이익 기여도가 높아지고 있는 것으로 판단된다”고 덧붙였다.

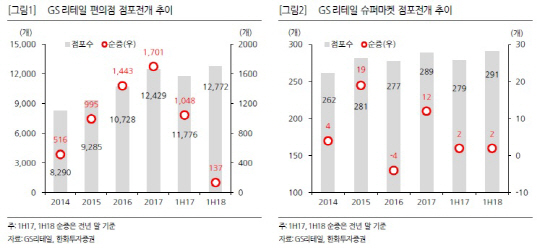

2분기 실적은 기대치를 넘어섰다. 매출액은 전년 동기대비 5.3% 증가한 2조1989억원, 영업이익은 4.9% 늘어난 557억원을 각각 달성했다. 남 연구원은 “3분기가 2분기대비 영업환경이 우호적이고 추석시즌 효과로 인한 슈퍼마켓 사업부 이익기여도 증가를 감안할 때 2분기 긍정적인 흐름은 3분기에도 이어질 수 있다”며 “3분기 매출액은 3.1% 늘어난 2조3291억원, 영업이익은 10.0% 증가한 611억원으로 추정한다”고 했다.

그는 “최근 슈퍼마켓 영업환경이 우호적이라고 평가하기 어렵다”면서도 “GS리테일 슈퍼마켓 사업부문 2분기 기존점 성장률은 약 5%를 기록했고 3분기도 비슷한 추세가 이어지고 있다”고 분석했다. 그러면서 “수년간의 구조조정으로 인한 효과와 상품경쟁력 개선에 따른 결과로 해석된다”고 했다.

![이륙 직전 기내 ‘아수라장'…혀 말린 발작 승객 구한 간호사[따전소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021301816t.jpg)

![야산서 발견된 백골 소년…범인은 동료 ‘가출팸'이었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400001t.jpg)