|

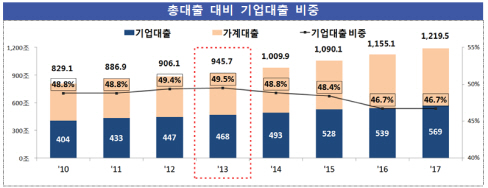

이 기간 조선업 등 기업 구조조정이 본격화하고 정부의 가계 대출 규제 완화 등에 따라 은행도 주택담보대출 등 안전한 대출 공급을 확대하는 등 사업 전략을 바꿨기 때문으로 분석된다.

기업 대출의 내용도 비슷한 변화가 나타났다. 기업 대출 중 담보 대출(보증 대출 포함) 비중이 작년 말 65.2%로 2010년 말(48.3%)보다 큰 폭으로 뛰었다. 대기업, 중소기업 가리지 않고 채권 회수와 위험 관리가 쉬운 대출을 주로 확대한 것이다.

|

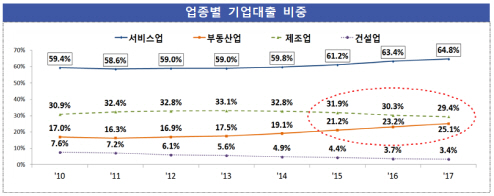

부동산업 대출액은 작년 말 기준 143조1000억원으로 전체 기업 대출의 25.1%를 차지했다. 7년 전인 2010년 말 68조9000억원(전체의 17%)에서 가파른 증가세를 보이며 기업 대출 총액의 4분의 1 수준으로 불어난 것이다.

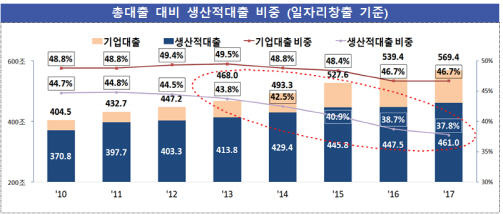

일자리나 생산 증가에 기여하는 자금의 공급 비중도 추세적으로 감소하는 것으로 조사됐다.

금감원은 은행의 기업 대출액을 생산 유발, 일자리 창출, 신용 대출 등 3개 측면으로 나눠 후방 산업 생산에 미치는 영향, 전방 산업 생산 기여도, 고용 유발 계수 등을 기준으로 업종별 가중치를 적용해 생산적 대출액을 다시 계산했다.

그 결과 생산 유발 기준 생산적 대출액은 작년 말 현재 전체 대출액의 37.1% 수준에 그쳤다. 대출 비중이 2010년 말 45.4%에서 8.3%포인트 감소한 것이다. 일자리 창출 기준 생산적 대출 비중도 작년 말 37.8%로 2010년 말(44.7%)보다 크게 뒷걸음질했다.

생산 유발 및 일자리 창출 효과가 작은 부동산업 대출만 ‘나홀로 증가세’를 보인 영향이다. 신용 대출 기준 생산적 대출액도 2010년 이후 연평균 0.8%씩 감소하며 담보 없이는 신규 대출을 하지 않는 은행의 보수적 영업 관행이 심해진 것으로 파악됐다.

|

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)