.png)

.png)

|

18일 증권업계 및 재계에 따르면 금호석유(011780)화학의 올 1분기(컨센서스) 매출과 영업이익은 각각 전년동기대비 23.9%, 185% 상승한 1조5195억원, 3802억원으로 추산된다. 1분기 성장세가 연말까지 이어질 경우 올해 매출과 영업이익은 전년같인 기간 대비 각각 26.2%, 200% 오른 6조702억원, 1조4967억원을 기록할 전망이다. 영업이익의 경우 최근 2년 합산 영업이익 1조1099억원보다 더 많은 규모다. 금호석유화학의 이같은 실적호조는 코로나19 지속에 따른 NB라텍스 호황뿐 아니라 ABS(고부가 합성수지), BPA(비스페놀) 등 전반적인 제품 수요가 급증한데 따른 것이다.

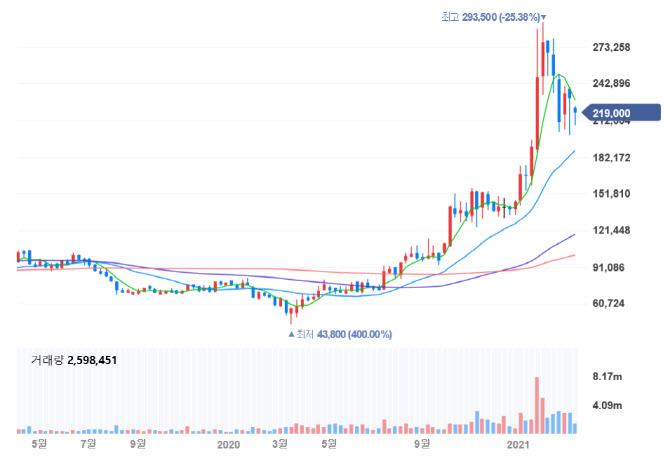

실적 호조에 따른 주가도 가파른 상승 곡선을 타고 있다. 작년초 주당 7만원대에 머물던 주가는 같은 해 11월에는 13만원대까지 오른데 이어 올해 첫 개장일인 1월 4일에는 15만1000원(종가기준)을 기록했다. 같은 달 27일에는 박철완 상무가 “삼촌인 박찬구 금호석유화학 회장과의 공동 보유 관계를 해지한다”는 경영권 분쟁을 예고하는 공시를 내놓자 그 다음 날인 28일 주가는 27만7000원으로 전일대비 23.11% 급등하기도 했다.

|

박 상무에 대한 지원사격 차원에서 지분을 매입한 그의 모친(김형일)과 장인(허경수 코스모그룹 회장) 등을 포함한 일부 우군들도 상당한 시세차익을 올릴 전망이다. 앞서 김형일씨는 지난 2일 지분 0.08%(2만5875주, 약 55억원)를, 허 회장은 지난 12일 0.05%(1만4373주, 약 30억원)를 각각 매수했다. 다만 작년 말 주주명부 폐쇄에 따라 모친과 장인의 지분은 이번 주총에서는 의결권을 행사할 수 없다.

한편 오는 26일 주총을 앞두도 양측이 장외공방전을 벌이고 있는 가운데 표 대결 결과, 박 상무가 패할 경우 지분을 매각할 가능성은 낮을 것으로 관측된다. 주가 상승에 따른 보유지분가치 상승이 예상되서다. 그는 앞선 기자회견에서도 “결과가 어떻게 되든 조직 구성원이자 최대주주로서 기업가치 제고를 위해 노력할 것”이라고 밝혀 여지를 남겼다. 주총 이후 또다른 형태로 경영권에 도전하겠다는 의도로 읽히는 대목이다.

하지만 ISS 등 국내외 주요 의결권 자문기관뿐 아니라 금호석유화학 주요 계열사 노조들도 박찬구 회장을 상당부분 지지하고 있다는 점에서 박 상무에겐 압박 요인으로 작용할 것으로 보인다. 박 상무는 특히 기자회견을 통해 이번 경영권 분쟁이 “‘조카의 난’이 아니다”라고 했지만 모친과 장인을 참전시켜 일가간 다툼으로 확산시킨 책임에서도 자유롭지 못할 것으로 보인다. 한 재계 관계자는 “경영권 도전이 불발될 경우 박 상무가 어떤 식으로든 책임을 지는 모습을 보여줘야 하지 않겠느냐”며 “주총 결과에 따른 다양한 카드를 고민할 것으로 보이지만 그룹 내 입지 변화는 불가피할 전망”이라고 내다봤다.

![S&P500·나스닥 최고치, 애플 강세·중동 완화 기대감[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200205t.jpg)